Недвижимость

CASH FLOW

Самой обсуждаемой темой канадскими новичками инвестирования в недвижимость является тема о CASH FLOW.

Многие инвесторы выбирают инвестицию в недвижимость на основе ответа на единственный вопрос:

“Создаст ли приобретенная недвижимость ежемесячный положительный CASH FLOW?

И многие сразу же на него отвечают: “С высоко растущими ценами на недвижимость, мне придется ехать 24 часа прямо на север, в холодную тундру, чтобы найти недвижимость, которая сейчас может создать CASH FLOW “.

Принимать решение об инвестировании, основываясь лишь на том, создаст ли недвижимость положительный CASH FLOW, является очень ограниченным взглядом на инвестирование в целом.

Иногда в таких случаях обычно не существует простого ответа, состоящего из одного слова.

Есть несколько вещей, которые должны рассмотреть канадские новички инвестирования в недвижимость.

Например: «Сколько денег вы вкладываете в дом?»

Большинство инвесторов не понимают, что можно купить недвижимость в Канаде с небольшим вложением своих денег.

Было время, когда инвесторы вкладывали намного больше в собственность своих наличных денег, и это уменьшало их сумму ипотеки, и, как следствие, текущие затраты. Таким образом достигалось уменьшение mortgage, и это создавало ежемесячный положительный CASH FLOW.

Давайте рассмотрим это на основе реальных цифр!

Предположим, что у вас есть $60,000, которые вы хотите инвестировать в недвижимость.

Как вы сами понимаете, для новичка с таким капиталом инвестирование в недвижимость в центре Торонто просто невозможно, но в 45 минутах езды от города у вас есть возможность совершать такие сделки.

Можете ли вы сдать в аренду собственность за $270,000 в большинстве районов Онтарио за $1,500/месяц или больше?

Да, определенно. Даже с легкостью!

Таким образом, если вычесть $1,211/месяц из стоимости аренды $1,500/месяц, остается $289/месяц чистого CASH FLOW.

Является ли собственность создающей положительный CASH FLOW в месяце, когда на вас сваливаются непредвиденные расходы?

Да или нет?

Что ж, большинство новичков использует очень короткий участок анализа.

Как правило, они рассматривают все в пределах одного месяца и затем, когда в каком-то месяце появятся расходы на ремонт в сумме 300$, они будут кричать что-то вроде этого:

“Моя собственность больше не является собственностью с положительным CASH FLOW, небо падает!”

Но они фокусируются на слишком маленьком периоде.

Если принять во внимание весь год, то можно увидеть, что даже при наличии нескольких таких расходов собственность все еще производит положительный поток денежных средств.

Это и является отличительной чертой новичка и опытного инвестора в недвижимость.

Опытные инвесторы будут видеть всю картину, и это как минимум 12-месячный период, по крайней мере. Они все хотят, чтобы их деньги как можно лучше работали на них.

Таким образом, опытные инвесторы принимают во внимание такие вещи, как налоговые удержания, рост цены и выплата mortgage прежде, чем делать какие-то выводы. Даже если весь CASH FLOW денежных средств каждый месяц будет “съеден”, они не будут считать собственность неудачной.

CASH FLOW может быть и нулевым, но должен работать в вашу пользу.

Вот, что я имею в виду…

Первое!

Но нередко, по крайней мере, один или два раза в год у инвестора есть дополнительный расход в размере 300$. Труба протекает, не работает розетка, галька слетает с крыши, печь нуждается в обслуживании… понимаете, о чем я.

Вот, что я имею в виду…

Канадские новички инвестирования в недвижимость часто не знают обо всех возможностях для списывания налогов.

При помощи этих отчислений (страховые взносы, судебные издержки, налоги на собственность, трансфертные сборы за землю, обслуживание и т.д.) собственность, которая, как вы думали, становилась безубыточной, очень хорошо может покрывать свое содержание.

Почему?

Налоговые удержания могут осуществлять вам возмещения, поскольку часто списываются с других доходов.

Амортизация имущества должна быть в состоянии сделать то же самое.

Эти списывания могут возместить вам убыток, поскольку часто списываются с других доходов.

ПОМИМО ЭТОГО: я поражен тем, сколько новичков в инвестировании не пользуются услугами профессионального бухгалтера для расчёта их налогов. Бухгалтер по недвижимости действительно

может творить чудеса с вашими налоговыми декларациями всего за пару сот долларов и это стоит того.

Второе! Новички полностью игнорируют капитал, заложенный в их собственности, который растет с каждым месяцем. Жилец, выплачивая mortgage каждый месяц, создает вам несколько сотен долларов прибыли каждый месяц, поскольку выплаченная сумма mortgage переносится на стоимость вашей недвижимости.

Да, вы не можете потрогать и почувствовать этого, но ваше благосостояние может последовательно строиться с таким подходом.

Третье !А что насчет роста стоимости?

Вы никогда не должны полагаться на достоверность оценки, особенно при рассмотрении 5 летнего периода и меньше.

Кто бы ни гарантировал ее вам, необходимо все проверить.

Всегда основывайте ваш анализ на длительном периоде времени. Именно этот метод самый мощный акселератор создания благосостояния.

Если стоимость собственности возрастает на 5% в течении более чем 5 лет, то очень простой расчет покажет:

Это $74,600 прибыли или 138% от down payment в размере 54,000$.

И это не принимая во внимание списывания налогов, капитал, накапливаемый в недвижимости (equity) и положительное CASH FLOW!

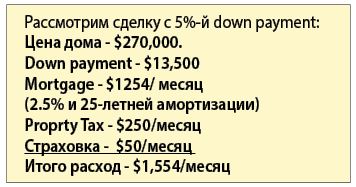

“Но у меня нет $54,000 для down payment!”

Итак, у меня есть для вас хорошие новости!

Скажем, у вас есть $20,000, которые вы можете использовать.

При сдаче в аренду за $1,500, у вас получаются отрицательные $54/месяц.

Но мы ведь теперь умнее и мудрее, поэтому будем рассматривать наши доходы не за месяц, а за год. Одни только расходы, списываемые с налогов, принесут вам прибыль.

Но давайте не полагаться на это. Скажем, вы инвестировали $20,000. Ранее мы согласились, что при 5%-м росте стоимости недвижимости ежегодно, через пять лет она уже будет стоить 344,600$.

Это $74,600 прибавки к стоимости или 552% от down payment в размере $13,500.

| 552% за 5 лет! |

И если бы у вас было изначально $60,00, чтобы вложить в недвижимость, не является ли более целесообразным приобрести две собственности вместо одной?

Теперь вы более эффективно используете свои деньги, превращая несколько сотен долларов в положительный денежный поток. Таким образом, вы находите новые рычаги для достижения своих целей.

Не попадайтесь в ловушку, не основывайтесь на прибыли за месяц при принятии решения, как это часто делают неопытные новички в сфере инвестиций в недвижимость.

Теперь позвольте мне сказать совершенно ясно.

Я не призываю бросаться на любую собственность. Я не говорю, что отсутствие положительного денежного потока – это хорошо.

Это не так.

Вы все еще должны сделать домашнюю работу, все еще должны работать с наставником, выбирать хорошие инвестиции.

В других статьях я объясняю, почему и описываю ситуации, при которых я бы бросился на недвижимость с отрицательным денежным потоком.

В других статьях я объясняю, почему и описываю ситуации, при которых я бы бросился на недвижимость с отрицательным денежным потоком.

Цель этого обсуждения состоит в том, чтобы немного расширить взгляд, чтобы начать думать так, как думают опытные инвесторы.

0 comments