Финансы

Ключевая разница между финансированием жилого дома (residential) и многоквартирного дома (Multi-unit)

Ключевая разница между финансированием жилого дома (residential) и многоквартирного дома (Multi-unit)

На инвестиционном рынке недвижимости Канады истинное долгосрочное благосостояние и стабильный поток денег генерируются не расчётом времени на рынке, а количеством времени, проведённого на этом рынке. Долгосрочные стратегии и цели являются основой для создания вашего портфолио. Этим опытом я часто делюсь со своими клиентами. Этот опыт накоплен благодаря моим собственным инвестициями в недвижимость, а также многочисленным сделкам для моих клиентов.

Вкладывание своих инвестиций в собственность мало отличается от других. Часто обращение в банк для получения mortgage происходит уже после того, как вы подписали договор купли-продажи. Когда речь заходит о финансировании, знание основ и предварительное планирование могут сэкономить вам тысячи долларов. А грамотное структурирование позволит совершить столько финансовых сделок, сколько вы никогда и не планировали.

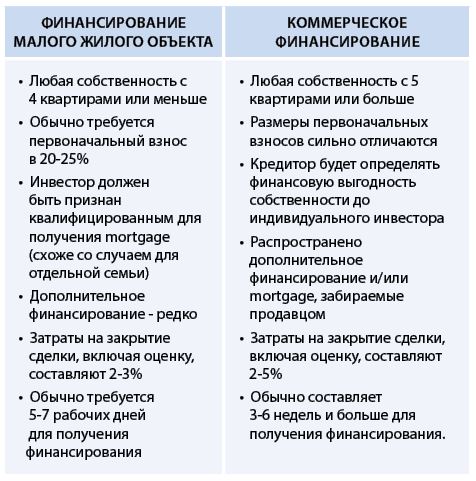

Вы, должно быть, замечали разницу между финансированием жилого объекта и коммерческого объекта, когда изучали стоимость многоквартирного жилья на открытом рынке. Существует несколько ключевых различий, которые могут увеличить ваши инвестиции или погубить их.

Из таблицы выше вы видите, что дом для одной семьи, дуплекс, триплекс или для четырёх семей считаются обычными жилыми объектами (residential). Однако в этом правиле бывают исключения. Мне пришлось работать с одним крупным кредитором, который квалифицировал собственность с 6 секциями как жилую. Тем не менее, покупая собственность, в большинстве случаев можно сказать, что жилым объектом считаются всё же 4 секции и меньше.

Процесс финансирования в жилой объект обычно намного проще и быстрее по сравнению с коммерческим. Вы также можете рассчитывать на банк или кредитора, которые запросят 20-25% предоплаты и квалифицируют ваш личный долг, так же как в случае с обычным домом на одну семью. Кредиторы точно примут во внимание доход, затраты и поток денег, которые приносит собственность. При этом у каждого кредитора свои правила относительно того, как эти цифры пропорционально связаны.

Обратите внимание: в настоящее время усиливается тенденция финансирования в дуплексы, триплексы и даже в объекты для четырёх семей со стороны молодых инвесторов. Они сами живут в одной из секций и используют прибыль от остальных, чтобы компенсировать некоторые, если не все, текущие расходы. Эта стратегия творит чудеса! Если вы попадаете в эту категорию, то вам будет полезно узнать несколько тактик финансирования.

Если вы покупаете собственность в качестве персонального жилого объекта, вы можете сэкономить с помощью более низких начальных затрат. По этой программе кредиторы обычно берут предоплату только в 5-10%, сокращая таким образом размер стандартной предоплаты в два раза! Всегда стоит обратиться за советом к опытному специалисту по ипотечным делам (mortgage broker).

Трудно найти инвестора, который достигает всех своих целей после покупки одной собственности. Реализация мечты о финансовой свободе, как правило, требует времени, усилий и несколько успешных инвестиций. Обязательно внесите финансирование в предварительный план достижения ваших целей. Стратегический план, который включает в себя возможность финансировать несколько собственностей, поможет сделать ваши цели более достижимыми.

Наряду с профессиональным риэлтором, вам понадобится команда профессионалов, имеющих опыт работы с инвестициями в собственность различного уровня, а также инспектор по вопросам собственности, юрист и опытный mortgage broker. Квалифицированный mortgage broker будет находить и оценивать различные продукты кредитования. Он сможет удовлетворить Ваши индивидуальные потребности, подбирая наиболее выгодные программы кредитования. Ведь при финансировании многоквартирных жилых объектов важно иметь варианты. Опираясь только на один банк или одно кредитное учреждение, вы также ограничиваете свои варианты и возможности для получения лучших предложений по ставкам.

В сложном мире коммерческого финансирования профессиональный mortgage broker просто необходим. Альтернативные варианты финансирования, такие как 2-ой mortgage и mortgage, забираемый продавцом, являются довольно распространенным явлением. Наличие или отсутствие грамотного брокера с доступом к таким ресурсам может способствовать коммерческой сделке или сорвать её.

Коммерческое финансирование – процесс более сложный. Тем не менее не сомневайтесь, коммерческая жилая недвижимость, ещё называемая многоквартирной, является очень прибыльной игрой, и ваш покорный слуга специализируется на ней. Самый распространенный вопрос, который я слышу от клиентов и инвесторов, звучит так: “Сколько мне нужно для первоначального взноса?”

В коммерческих многоквартирных объектах финансовые показатели собственности определяют общую стоимость недвижимости и размер необходимого первоначального взноса. Эта оценка стоимости называется “доходный подход” и является наиболее распространённой формулой, которую кредиторы используют при оценке многоквартирного коммерческого здания. Некоторые коммерческие кредиторы возьмут в качестве предоплаты просто минимальный взнос, который составляет, как правило, 25 – 35%. Однако помните, что финансовое качество собственности всегда остается важным фактором.

Обратите внимание: приобретая многоквартирный объект, вы, по сути, покупаете функционирующий бизнес из кирпича и строительного раствора. Банк, дающий вам деньги на покупку, хочет убедиться, что бизнес здоров, стабилен и прибылен. Ведь так банк пытается защитить свои инвестиции. Как инвестор, вы вторичный в их глазах, однако кредиторы будут по-прежнему требовать кредитные чеки, подтверждение чистой стоимости капитала и собственных доходов.

Застрахованная коммерческая ипотека от Канадской ипотечной и жилищной корпорации (CMHC) стала очень популярным продуктом среди инвесторов в многоквартирные объекты. Произошло это по трём причинам: более низкие процентные ставки, минимальные авансовые платежи в размере 15% и амортизационные отчисления до 40 лет. Данная программа кредитования предлагает больше инвестиционных возможностей, что делает финансирование в собственности легче и выгоднее в долгосрочной перспективе. Любая ипотека от CMHC включает в себя дополнительные сборы. Ни один инвестор, включая меня самого, не фанат дополнительных сборов. Тем не менее помните, что сборы CMHC добавляются к вашему первому mortgage, и вы не платите их напрямую из своего кармана.

По своей глубине коммерческие темы можно расписать на несколько статей, но важно знать основы, которые мы описали выше. Для получения более подробной информации приглашаю вас присоединиться ко мне во время инвестиционного форума 28-29 марта в Торонто. Мы более глубокого рассмотрим вопросы инвестирования в многоквартирные объекты и коммерческое финансирование.

Вы также можете посетить бесплатный тренинг на Торонто Инвестор Форуме.

Бонус. Как тренер и консультант по инвестициям в недвижимость, я по горячим следам ищу качественные для инвестирования собственности на рынках южной части провинции Онтарио. Часто можно найти меньшие по размеру многоквартирные объекты с 2-6 секциями, но они обладают уникальными возможностями и могут стать выгодными для инвестора. Многие из этих объектов страдают от недостатка качественного управления, а прибыль их является вялой по причине низкой арендной платы и плохого обслуживания в целом. Хорошо подкованные инвесторы захватывают эти собственности, инвестируют в косметический ремонт и налаживают мощное управление объектом. В результате они значительно увеличивают ежемесячный денежный поток и начинают пожинать плоды от увеличившейся стоимости объекта.

0 comments