Недвижимость

ИНФЛЯЦИЯ И СТАВКИ ПО КРЕДИТАМ: КАК ВЫГОДНО ИСПОЛЬЗОВАТЬ СИТУАЦИЮ?

Как работает экономика без кредитов? Для получения такой же прибыли в процентном отношении, как с кредитами, надо, чтобы доходность бизнеса была в разы больше. Применительно к недвижимости выходит, что купленная полностью за наличные односпальная квартира в Торонто должна сдаваться в аренду более чем за 11,000 долларов в месяц, чтобы приносить такую же доходность на вложенные деньги, как аналогичная квартира, купленная с кредитом в 80% от стоимости и сдающаяся за 2,300. Кредитование имеет ключевое значение во всех видах бизнесов: будь то производство, строительство, сфера услуг и так далее.

Одним из стимулов, позволяющим бизнесу зарабатывать больше, является снижение процентных ставок по кредитам. В пандемию процентные ставки были значительно снижены, и это позволяло многим бизнесам при гораздо меньших заработках иметь доходность и держаться на плаву, так как меньше приходилось тратить на проценты по кредитам. Если опять же рассмотреть это на примере квартир, то во время пандемии из-за падения процентных ставок арендодатель мог сдавать квартиру не за 2,300 как ранее, а за 2,000 и доходность его инвестиции оставалась примерно на том же уровне, как и раньше. Сейчас же арендатор вернулся на рынок, спрос увеличился в разы и начались конкуренция. Снять жильё снова – уже непростая задача, соответственно, арендные ставки стали ещё больше, чем до пандемии, а проценты по кредитам пока остаются низкими, и, соответственно, доходность увеличилась .

Если взять любой другой бизнес, то происходит то же самое. Цены на товары и услуги значительно выросли за последние годы, а стоимость кредитов по-прежнему низкая.

Во время острой фазы пандемии ставка межбанковского кредитования была опущена до 0.25%, то есть находилась и находится по сей день на рекордно низком уровне. Тем не менее, этой меры не хватало, и правительство включило печатный станок на полную мощность, раздавая деньги направо и налево. В итоге на руках у населения сконцентрировалась большая денежная масса.

В последние полгода экономика восстанавливается, и люди стали тратить деньги, как и прежде, но за время локдаунов экономике был нанесён серьёзный урон, и товаров на рынке недостаточно. Основной закон экономики гласит, что находящаяся на руках денежная масса должна быть в балансе с находящимися на рынке товарами и услугами. Сейчас же мы видим полный дисбаланс.

Денег много, а товаров мало. Это привело к очень сильной инфляции, которая в реальности намного выше официально заявляемых 5%, так как существуют разные системы подсчёта. Пятипроцентная инфляция учитывает лишь минимальную потребительскую корзину, а если взять более широкий спектр товаров и услуг, то инфляция превысит 10%, а по некоторым подсчётам – и все 15%.

В итоге центральный банк Канады попал в очень непростую ситуацию. С одной стороны, надо срочно и значительно поднимать ставки кредитования, чтобы обуздать инфляцию. С другой стороны, экономика ещё достаточно слаба, и резкое поднятие ставок может не только затормозить рост, но даже попросту убить экономику, погрузив её в длительную рецессию.

При поднятии ставок на руках у людей после оплаты процентов по кредитам будет оставаться гораздо меньше денег, чем ранее, и, соответственно, придется подтянуть пояс и тратить меньше.

Бизнесы начнут получать меньшую прибыль, а некоторые могут и вообще не выдержать. Рецессия это то, чего меньше всего хотят видеть экономисты, поэтому поднятие процентных ставок, скорее всего, будет очень плавным. Но этого явно не достаточно, чтобы сдержать инфляцию.

По оценкам ведущих специалистов, к концу года инфляцию в лучшем случае получится лишь немного притормозить, а для возвращения её в норму понадобится несколько лет. Соответственно, сегодняшние 100 долларов через 4-5 лет превратятся в совсем другие деньги, и купить на них мы сможем гораздо меньше.

Схожий процесс происходит во всех странах мира, но Канада в данном случае имеет намного лучшие позиции. Ключевой фактор – это иммиграция, и именно поэтому власти приложили все свои усилия к тому, чтобы в 2021 году страна получила 400 тысяч новых иммигрантов. И несмотря на пандемию в прошлом году, правительство смогло добиться желаемого результата, а в последующие 2 года планируется даже увеличить квоты.

Почему это так важно в сложившейся ситуации? Дело в том, что число работающих людей прямо пропорционально количеству производимых ими товаров и предоставляемых услуг. Соответственно, при увеличении численности работников улучшается соотношение между платежеспособным спросом – огромным объёмом денег, напечатанным во время пандемии, и предложеним товаров и услуг. Поэтому иммиграция – это, в своём роде, палочка-выручалочка для центрального банка.

Если количество производимых товаров существенно возрастёт и при этом не будут печататься дополнительные деньги, то инфляцию получится обуздать даже без резкого поднятия процентной ставки. Так что, с большой вероятностью, значительного поднятия ставок не произойдет. Хотя, я думаю, что в этом году мы всё же увидим два-три незначительных поднятия процентных ставок и закончим год со ставкой около одного процента вместо 0.25%, которые мы имеем сегодня. По мнению большинства экономистов, на допандемийный уровень ставки в 1.75% получится выйти не раньше, чем к концу 2023 года, и, хотя возможны и другие варианты развития ситуации, но они маловероятны. Пока ясно только одно: поднятие процентных ставок скоро начнётся.

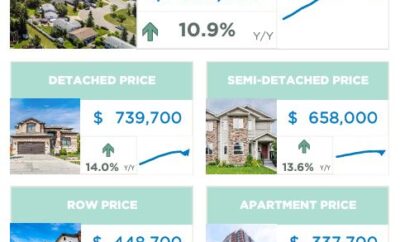

Инвесторам в недвижимость не стоит опасаться обрушения рынка в связи с ожидаемым поднятием ставок во второй половине года. Да, это может остановить рост цен на дома, находящиеся в дорогом сегменте рынка, и, по моему мнению, скорее всего, это произойдет, но поднятие ставок никак не должно повлиять на квартиры и на относительно недорогие дома и таунхаусы в отдалённых районах GTA. Тут я ожидаю дальнейшее подорожание, так как традиционно при поднятии процентных ставок покупатель постепенно уходит из дорогого сегмента в более дешёвый. Кроме этого, более дешёвый ценовой сегмент, а в данном случае, безусловно, это квартиры в кондоминиумах, – то, что покупают новые иммигранты как свою первую недвижимость в Канаде, а с учётом амбициозных иммиграционных планов правительства, спрос на этот сегмент будет только расти. Тем же, кто только планирует приобрести инвестиционную недвижимость, сегодня я советую торопиться. Инфляция и спрос, в разы превышающий предложение, сделают своё дело, и через несколько лет цены будут уже совсем другими. Инвесторам надо использовать эту ситуацию. Тем, кто ищет одноразовые инвестиции, это поможет неплохо заработать, а тем, чья цель со временем создать внушительное инвестиционное портфолио, даст возможность уже к моменту окончания строительства иметь приличное эквети в купленной на начальном этапе строительства квартире и позволит быстрое рефинансирование и высвобождение денег с целью покупки следующей инвестиционной недвижимости. Сейчас сложилась идеальная возможность значительно увеличить своё инвестиционное портфолио в последующие несколько лет . Кроме этого, тем, кто не успел ещё рефинансировать недвижимость и высвободить накопившиеся в эквити средства, я советую незамедлительно это сделать, так как скоро кредитные деньги станут дороже, а во время инфляции, как известно, долги обесцениваются, то есть ваш долг будет понемногу таять. В итоге получается, что купленная в кредит недвижимость приносит двойной доход инвесторам: она дорожает, а долг обесценивается, и это делает инвестицию ещё более выгодной, чем при незначительной инфляции.

0 comments