Uncategorized

Экономика канады сегодня и её связь с тенденцией цен на недвижимость

Насколько всё плохо с канадской экономикой и как это отразится на ценах на недвижимость? Сегодня, основываясь на только что вышедших показателях по экономике Канады, я попытаюсь сделать долгосрочный прогноз и предсказать, что произойдёт с ценами на недвижимость в Онтарио в ближайшие 2 года. 2023 год был закончен со следующими показателями. Во-первых, экономика Канады вошла в рецессию, во-вторых, благодаря поднятию Банком Канады процентной ставки до уровня в 5% инфляцию удалось сначала остановить, а далее – опустить до показателя ниже трёх процентов. И в-третьих, остановился рост цен на недвижимость. Цены, в среднем, опустились на 15% и откатились назад – на уровень октября 2021 года.

Впереди ещё одна, очень большая проблема: около 2 миллионов домохозяйств подходят к моменту обновления мортгеджей, что при высоких ставках кредитования чревато большим количеством дефолтов. То есть, с одной стороны, надо срочно опускать ставки кредитования, спасая экономику и владельцев моргеджей, а с другой – Банк Канады пока ещё не достиг планируемого результата и не вернул инфляцию к установленным двум процентам.

Большинство финансовых аналитиков в начале года предсказывали скорое снижение ставки, так как, по их мнению, риски полностью утопить экономику и получить большое количество дефолтов перевешивали то, что инфляция пока ещё выше планируемой. Их мнения разделились: кто-то прогнозировал, что ставку опустят уже в марте, большинство говорили, что ставку начнут опускать на апрельском заседании, и лишь примерно 20% считали, что ставку опустят в июне.

Только что вышедшие экономические показатели немного меняют картину. Из хорошего это то, что инфляция опустилась ещё и сегодня она уже на уровне 2.9%, и это отличный показатель. Из плохого для владельцев моргеджей это то, что, хотя общие показатели по экономике Канады вышли несколько лучше, чем ожидалось ранее, в целом, они очень плохие, например, безработица в Онтарио выросла на 30% по сравнению с прошлым годом, что просто ужасный показатель, который невозможно игнорировать. Всё же пока не происходит резкого обвала, который мог бы заставить банк Канады срочно спускать процентную ставку, а судя по всему, наши власти ждут именно этого момента.

Есть ещё одна важная деталь, безусловно, влияющая на решение центрального банка Канады – это американская экономика. А в Штатах, в отличие от Канады, сегодня всё гораздо лучше, чем у нас. К сожалению, в решении по понижению ставки в Канаде мы очень зависимы от того, будут ли опускать ставку в США. Если, к примеру, мы начинаем опускать ставку, а американцы – нет, то это приведёт к существенному оттоку денег инвесторов из страны и, соответственно, – очень плохо для канадской экономики.

Сегодня ставка федерального резервного банка США лишь на четверть процента выше Канадской, и это довольно комфортный уровень для экономики Канады. Канадский доллар при этом находится по отношению к американскому в диапазоне от 1.32 до 1.39, что, по оценкам аналитиков, идеально для нас сегодня.

Американцы, похоже, пока не собираются опускать ставку, так как у них есть запас прочности. Не надо забывать, что у них абсолютно нет проблем с миллионами обновляющихся мортгеджей, так как ставка по ипотечным кредитам в США фиксирована в течение всего срока кредита. И ставка федерального резервного банка США влияет лишь на тех, кто сегодня совершает покупку и оказывает нулевое воздействие на тех, кто купил ранее. Плюс, если они снизят ставку непосредственно перед осенними выборами, это ещё один козырь в корзину демократов.

Если бы наши экономические показатели были уж совсем плохие, то, скорее всего, Банк Канады пошёл бы на то, чтобы первыми начать снижать ставку, несмотря на те проблемы, к которым это бы привело. В сегодняшней ситуации с большой вероятностью Банк Канады продолжит паузу, тем более, что по статистике большинство домовладельцев будет перезаключать контракты с банком в конце 2024 и в 2025 годах. А значит, время ещё есть. Да и выборы у нас в следующем году, и если начать снижать ставку не сегодня, а во второй половине года, то это будет на руку правительству Трюдо.

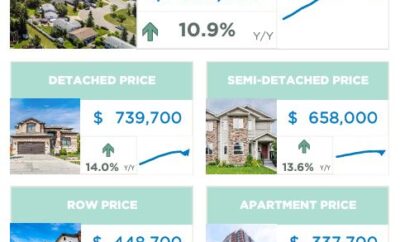

Теперь касательно рынка недвижимости Онтарио, а я говорю именно про Онтарио, так как происходящее, скажем, на рынке Альберты сегодня, несмотря на высокие ставки, полностью противоположно, но там абсолютно другие причины. Так вот, рынок Торонто начал оживать, количество продаж увеличилось на 37%, уже возможно получить мортгедж под 5%, хотя ещё пару месяцев назад и 6 с половиной процентов было бы за радость. Сегодня банки выдают долгосрочные кредиты себе в убыток, понимая, что, когда ставка начнёт падать, они смогут на этом заработать. Борьба за клиентов у банков идёт нешуточная, и эта тенденция продолжится. Пока цены на недвижимость стоят на месте. Безусловно, увеличился спрос, но и количество предложений тоже значительно выросло. Я думаю, что кульминацией будет первое снижение ставок Банком Канады, после которого цены начнут расти, и уже к началу 2025 года мы выйдем на уровень пиковых цен марта 2022 года. Далее же накопившейся сегодня огромный отложенный спрос сделает своё, и подорожание недвижимости будет глобальным. Так что, я хочу посоветовать тем, кто ещё сомневается, хорошее ли сегодня время для покупки: если у вас в планах покупка, не теряйте времени, делайте это сейчас. Если у вас есть возможность, то лучше купить по сегодняшним ценам пусть и с дорогим мортгеджем, который можно будет через год рефинансировать под более низкую ставку, чем ждать дешёвых кредитов, но покупать гораздо дороже.

0 comments