Недвижимость

Рынок недвижимости меняется прямо на глазах. И это надолго!

Я начинал свой путь в инвестировании в недвижимость с посещения семинара об инвестициях в недвижимость по стратегии Rent To Own.

Там предлагалась система, как зарабатывать деньги на этой стратегии.

Я посетил несколько городов, выбирая первый объект недвижимости для инвестирования. И, наконец, остановился на городе Бэрри. Так я сделал свою первую инвестицию в недвижимость.

Этот дом тогда стоил $254,000 и сдавался в аренду за $1,550, по стратегии Rent To Own. Я сдал его в аренду за 1,750, а кроме того, получил аванс на будущую покупку, которая, в итоге, не состоялась, в размере $8,500 плюс рент за последний месяц. С учётом того, что я купил с первоначальным взносом 5%, моя инвестиция составила, включая расходы на закрытие, всего $10,000, взятых, причём, с кредитной линии. Вы сейчас скажете, тебе повезло, надо было тогда покупать, но ведь очень многие боялись это сделать. Кроме того, я инвестировал по системе, когда большинство инвестировали на эмоциях. Этот дом у меня есть и сегодня. И стоит он, как минимум, $750,000, а сдаётся за $3,000. Вы скажете, что всего 200% роста, но это дом вырос на 200%, а мои деньги выросли на 4,000%. Так зарабатывают деньги на недвижимости, потому что только в этих инвестициях есть такое огромное плечо. Даже сегодня, с таким огромным процентом, мне этом дом приносит $1,000 CASH FLOW. И я бы не смог продержать его столько лет, если он был бы убыточным.

Сейчас, когда многие говорят, что время ушло, что дома дорогие, а процентные ставки заоблачные, людям кажется, что выгодным инвестициям в недвижимость пришёл конец. Я же, вспоминая свою первую покупку, экономическое и демографическое состояние нашего района, понимаю, что ситуация на рынке недвижимости улучшилась надолго, очень надолго.

И вот почему!

В прошлом месяце было объявление об иммиграции, в котором говорилось о сокращении числа иностранных студентов, приезжающих в страну. Сразу же некоторые стали призывать к концу рынка аренды жилья для студентов в том виде, в котором он существует. Но они также ошибаются, как и те инвесторы, которые не покупали 15 лет назад.

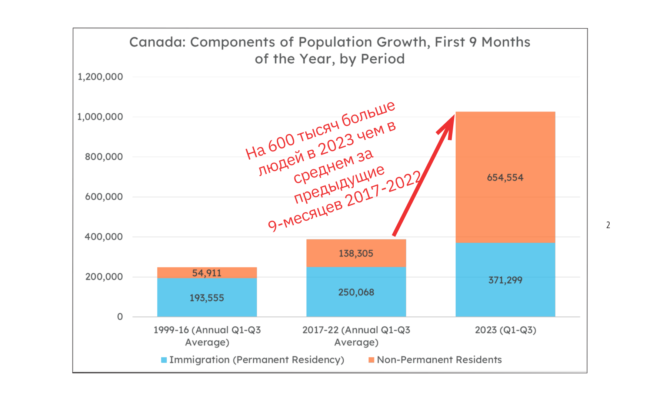

Вот как сейчас растёт население за счёт иммиграции.

РИС 1.

Мы могли бы удалить ВСЕХ временных резидентов, и мы все равно будем в районе среднего роста, наблюдавшегося за предыдущий 5-летний период, который был прыжком на 50% от предыдущих лет. Рост нашей иммиграции стал безумным, и инфраструктура не поспевает за ними.

Наконец, все учебные заведения, называющие себя школами и зачисляющие иностранных студентов ради наживы, получат то что заслуживают. Их необходимо закрыть, и эти изменения действительно нацелены на эти предприятия. Если какие-то инвесторы специально рассматривали определённые районы для студенческой недвижимости, то это с самого начала было сомнительной инвестицией, и они пострадают.

Но реальные инвесторы с хорошими знаниями и пониманиями рынка аренды студентам, которые инвестировали рядом с давно существующими школами с хорошей репутацией, почти не заметят никаких изменений. Есть разница между опытом на местах и предположениями, сделанными на основании нескольких заголовков. Плохая информация может быть дорогостоящей.

Я по-прежнему владею недвижимостью, которую купил спустя всего несколько дней после плохого совета, который я решил проигнорировать. Она уже принесла мне семизначную прибыль, и ожидается ещё больше.

СИЛА УМНОЖАЮЩИХСЯ АКТИВОВ

В качестве примера возьмём инвестиции в дуплексы. Одна из лучших инвестиций в недвижимость, которую я делаю, – это покупка односемейного дома и разбиение его на две квартиры. Как целый дом, недвижимость сегодня сдавалась бы в аренду за $2800. Это один арендный актив. Но если вы разделите его на два арендных актива, вы, скорее всего, получите больше $4000. Это огромная разница.

И поскольку доход от недвижимости выше, вы также увеличили ценность недвижимости, поэтому люди заплатят больше за более крупный поток доходов. Инвесторы, которые добавляют пристройки или дополнительные постройки, извлекают выгоду из того же принципа.

Застройщики ничем не отличаются. Они покупают участок земли, делят его на мелкие участки и продают каждый из них по более высокой единичной стоимости, чем первоначальная покупка. Суть заключается в том, чтобы всегда искать разные способы взять один актив и искать как можно больше способов извлечь из него выгоду.

РЫНОК ИНВЕСТИЦИИ В НЕДВИЖИМОСТЬ МОЖЕТ ПОМЕНЯТЬСЯ НАДОЛГО

Наконец-то, влияние, которое взрыв населения оказывает на рынок жилья, начал освещаться в прессе, хотя я об этом начал говорить ещё несколько лет назад.

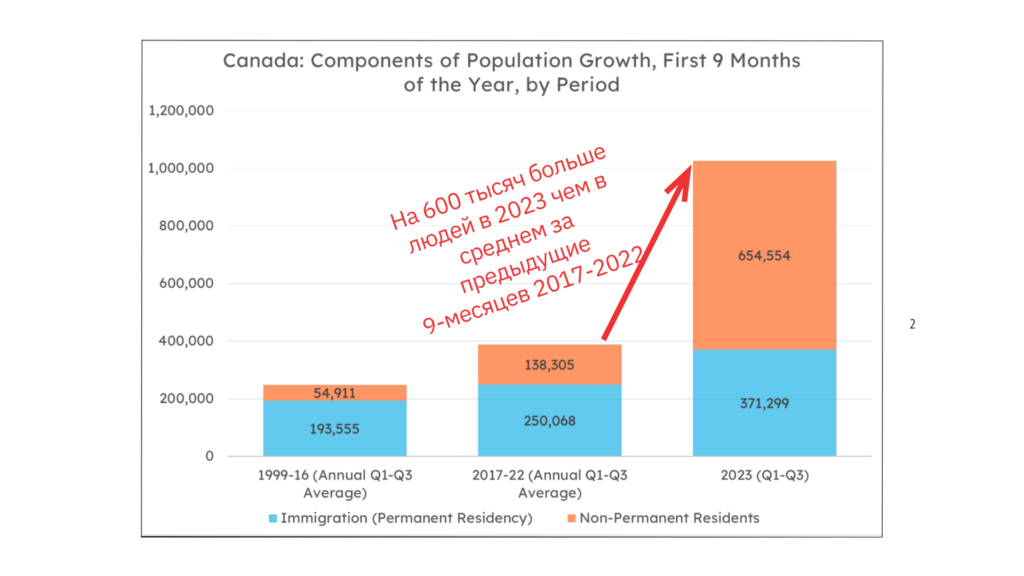

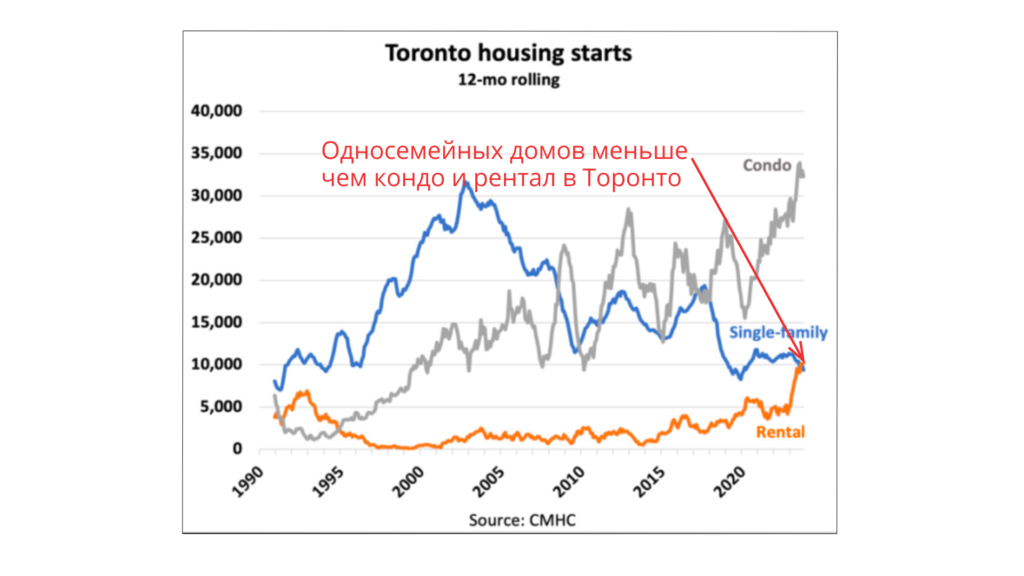

Одна вещь, о которой редко говорят, — это то, что имеется нехватка односемейных домов по отношению к количеству людей. В последнем квартале строился один односемейный дом на каждые 25 человек прироста населения!

Рис 2.

Это было исключением, но за последние пять лет число в среднем составляло 1 дом на каждые 10 человек! Данные переписи населения Канады 2021 года показали, что в среднем домохозяйство состоит из 2,4 человек. Это означает, что мы строим достаточно односемейных домов только для четверти новых семей.

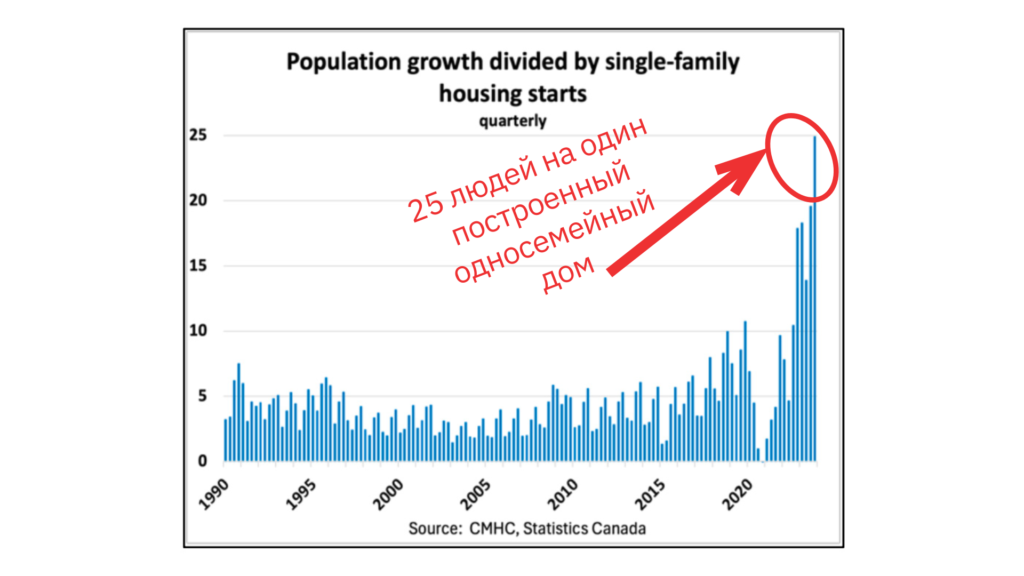

И не похоже, что эта цифра улучшится.

Рис 3.

С 2010 года количество новых разрешений на односемейное строительство, выдаваемых в Онтарио, практически не изменилось, а в последнее время даже резко упало. В Торонто, похоже, новые односемейные дома становятся вымирающим видом. Тенденция такая же в других районах вокруг Golden Horseshoe.

Рис 4.

Кондо составляют большую долю нового жилищного фонда по сравнению с отдельно стоящими домами. Поскольку это происходило медленно, это не так заметно, но любой, кто инвестирует 5 лет или дольше, может вспомнить, когда он начинал, и изменение очевидно.

Вот почему я по-прежнему считаю, что старые односемейные участки, где дом не прижат к тротуару, а задний забор находится более чем в трёх шагах от дома, будут ценным активом в долгосрочной перспективе. Думаю, что спрос на такой тип жилья сохранится, и именно эти участки дают нам возможности умножить наши активы за счёт добавления дополнительных единиц.

РЕАЛЬНАЯ ПРИЧИНА, ПО КОТОРОЙ ПРОЦЕНТНЫЕ СТАВКИ СНИЗЯТСЯ… ИЛИ НЕТ

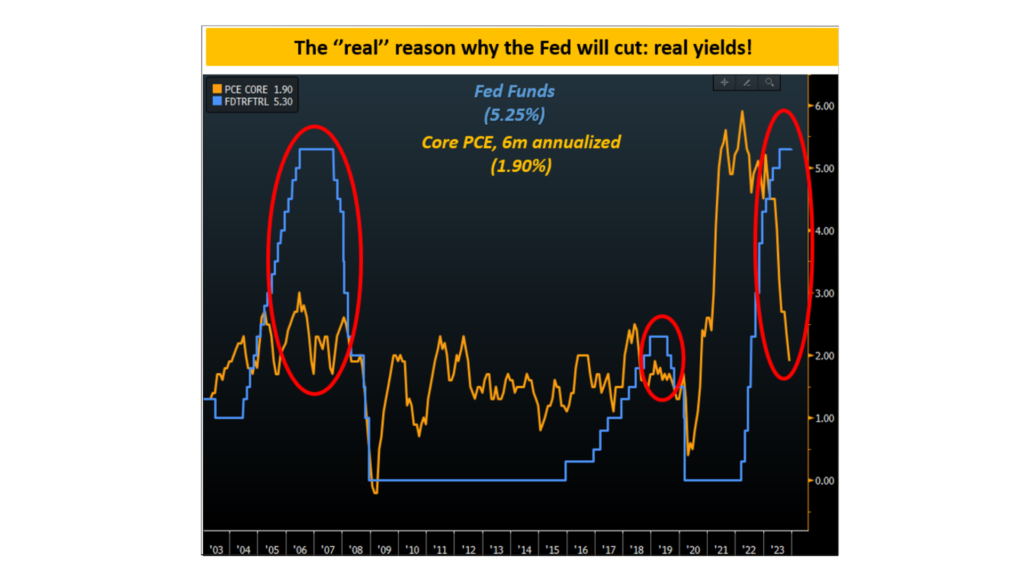

Когда все смотрят в одном направлении, мы всегда ищем другие варианты. Большинство людей ожидают снижения ставок Банком Канады “просто потому”, что они должны вернуть их обратно вниз. Когда синяя линия на этом графике поднимается выше жёлтой линии, это означает, что реальные процентные ставки (процентные ставки минус инфляция) находятся в положительной области.

Рис 5.

При таком большом государственном долге реальные процентные ставки на этом уровне при плоской или сокращающейся экономике приводят к ещё большим проблемам дефицита и задолженности.

Обратите внимание, что в другие моменты, когда синяя линия процентной ставки пересекала жёлтую линию инфляции, она меняла направление и шла вниз.

Правительству это нужно для того, чтобы иметь отрицательные реальные ставки, чтобы использовать инфляцию и уменьшить воздействие их долга. Вот реальная история с процентными ставками. Вот почему они должны снизиться, они не могут долго оставаться в положительной зоне, не вызывая проблем. КРОМЕ случая, если инфляция вновь резко подскочит, означая, что жёлтая линия поднимется выше синей. Тогда они могут оставаться выше дольше.

Это может звучать технически, но как только вы посмотрите на это несколько раз, всё становиться понятно. Просто знайте, что есть гораздо более мощные силы, управляющие этими решениями, чем просто то, что происходит на рынках ипотеки и жилья.

И это данные США, я слежу за ними, потому что то, что они делают, определяет политические решения в Канаде.

В этом году может наступить момент, когда мы рассмотрим возможность нескольких ипотек на короткий срок, в зависимости от того, что произойдёт с двумя цифрами на этом графике. Более длительные фиксированные ипотечные ставки уже снизились на полный процент, и мы видим, как спрос на недвижимость начинает меняться на разных рынках из-за этого. Это может быть краткосрочный всплеск или тенденция. Пока слишком рано говорить, но я буду внимательно следить за происходящим и делиться с вами.

0 comments