Недвижимость

Ноябрь 2023 г. Подробный обзор : октябрьские данные

Экономический спад набирает обороты.

Большую часть прошлого года я придерживался мнения, что рост процентных ставок со временем вызовет весьма существенное замедление экономической активности. Для реализации этого проекта потребовалось больше времени, чем я ожидал, во многом из-за недооценённого размера сбережений домохозяйств во время пандемии (подробнее об этом см. В обращении к подписчикам на прошлой неделе), но теперь совершенно очевидно, что с экономикой дела обстоят не очень хорошо.

Начнём с ВВП. В августе он не изменился второй месяц подряд, а предварительные оценки на сентябрь остались практически неизменными. Это означает, что мы рассматриваем ВВП в третьем квартале в диапазоне 0% (против +0,8%, ожидаемых в последнем отчёте Банка Канады по денежно-кредитной политике), и это следует за очень небольшим снижением во втором квартале. Другими словами, чтобы определить, скатится ли Канада в «техническую» рецессию, когда в следующем месяце будут опубликованы данные за третий квартал, скорее всего, придётся корректировать запасы.

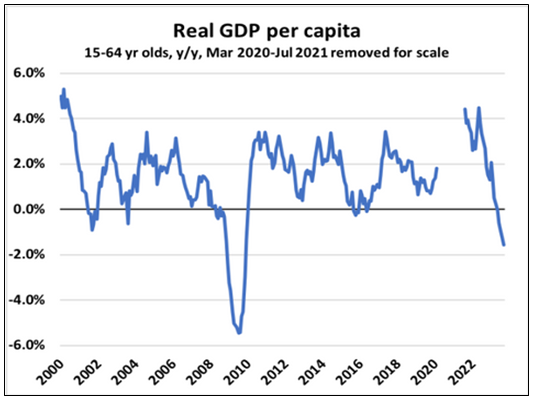

В пересчёте на душу населения ВВП продолжает снижаться и в настоящее время снижается, примерно, так же, как и в прошлом году, в последний раз наблюдавшийся во время спада, вызванного COVID, и финансового кризиса до этого. Так что по некоторым показателям рецессия уже наступила:

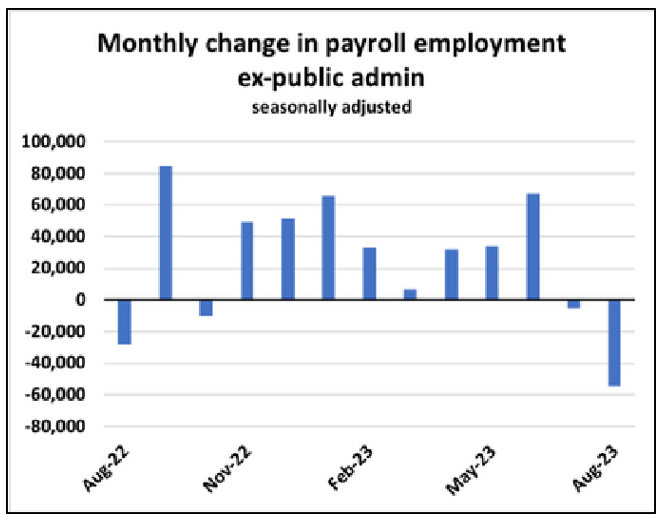

Это также начинает просачиваться на рынок труда. Последнее исследование заработной платы (известное в Канаде как Исследование занятости, заработной платы и часов или SEPH) зарегистрировало снижение на 47 000 в августе. И было бы ещё хуже, если бы мы исключили государственное управление, в результате чего общие потери рабочих мест в частном секторе составили -54 000 млн. в месяц… самое большое снижение с 2009 года, за исключением месяцев, связанных с блокировками из-за COVID.

Даже печально известный волатильный опрос рабочей силы (который менее надёжен, чем SEPH, но попадает во все заголовки газет) разочаровал в октябре, зафиксировав рост на 17.5 тыс. против ожиданий +25 тыс. в месяц. Важно отметить, что все новые рабочие места создавались с частичной занятостью (на полный рабочий день сократилось на 3.3 тыс.), а фактическое количество часов, что имеет большее значение для ВВП, после снижения не изменилось.

0.2% в сентябре.

Мы также продолжаем наблюдать слабый рост числа рабочих мест в частном секторе, который в этом месяце снова не изменился и снизился на 40 тыс. за последние 4 месяца по сравнению с +86 тыс. в государственном секторе за тот же период.

Важным показателем является уровень безработицы, который в октябре вырос на 0.2%, а за последние 6 месяцев вырос на 0.7%. С тех пор, как данные начали собираться в 1976 году, движение такого масштаба происходило всего шесть раз.

Из этих шести шагов четыре предшествовали рецессии.

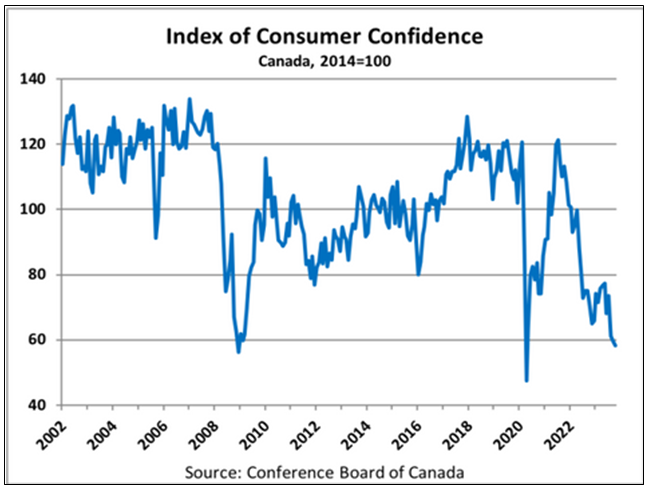

Между тем, в октябре продолжилось заметное снижение потребительского и делового доверия. Возьмём, к примеру, индекс потребительского доверия Conference Board, который в этом месяце упал ещё на 1.4 пункта и достиг уровня 58.2…второе подряд значение ниже 60.

Чтобы понять, насколько это плохо, учтите, что до последних двух месяцев этот индекс был таким низким только три месяца… декабрь 2008 г., март 2009 г. и 20 апреля 2009 г. Вот и все! И за более чем 20 лет мы никогда не видели последовательных показаний 50-х годов до настоящего времени.

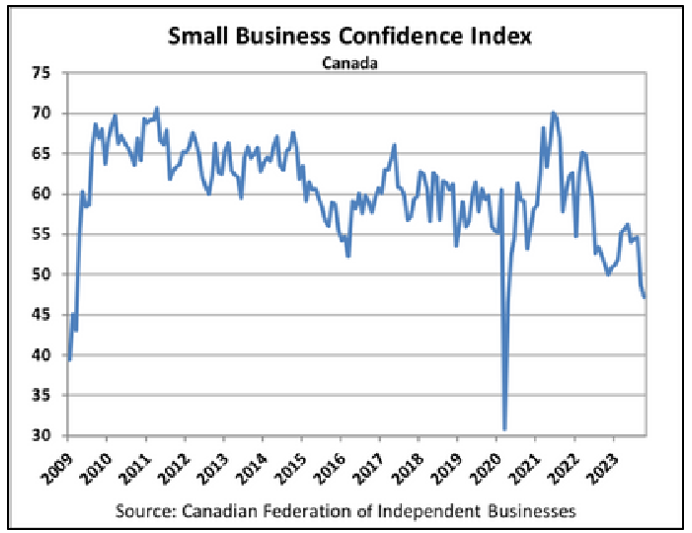

В бизнесе дела обстоят не лучше. Барометр малого бизнеса CFIB в октябре снизился ещё на 1.6 пункта и достиг отметки 47.2. Отпечатки менее 50 лет встречаются крайне редко… Март–апрель 2020 г., 8 октября – март 2009 г., а теперь и сентябрь–23 октября. Вот и все.

Доходность облигаций, наконец-то, упала.

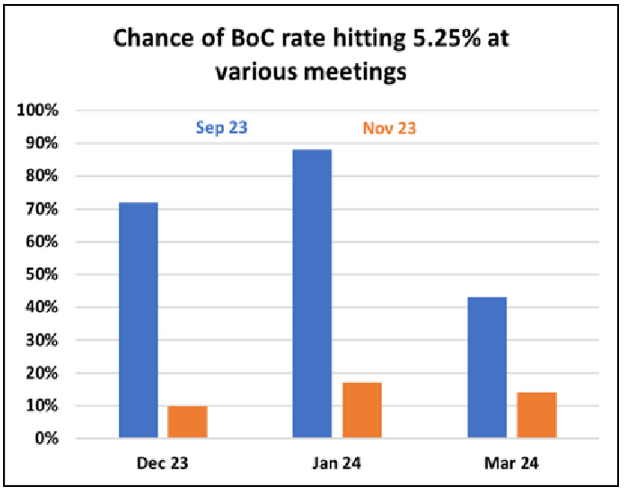

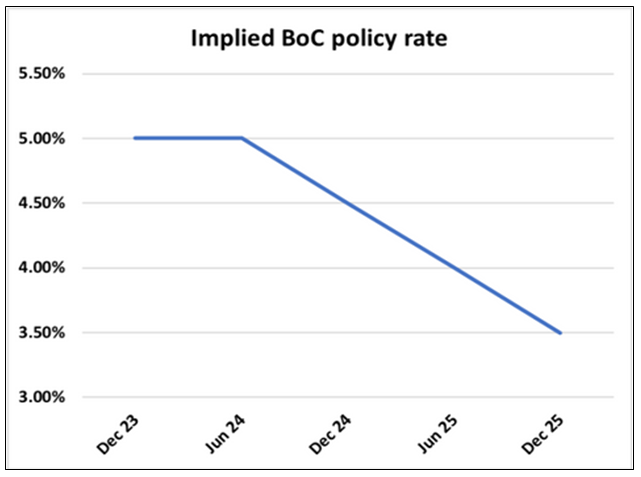

Поскольку слабые экономические данные становится трудно игнорировать, рынок облигаций, наконец, начал учитывать реальность того, что мы, возможно, уже находимся на пике для Банка Канады в этом цикле. Вероятность повышения ставки овернайт до 5.25% упала с 90% в сентябре до менее 20% сегодня. Рынки теперь делают ставку на то, что Банк продержится до второго квартала следующего года, а затем снизит ставку и в конце 2025 года окажется в диапазоне 3.5%:

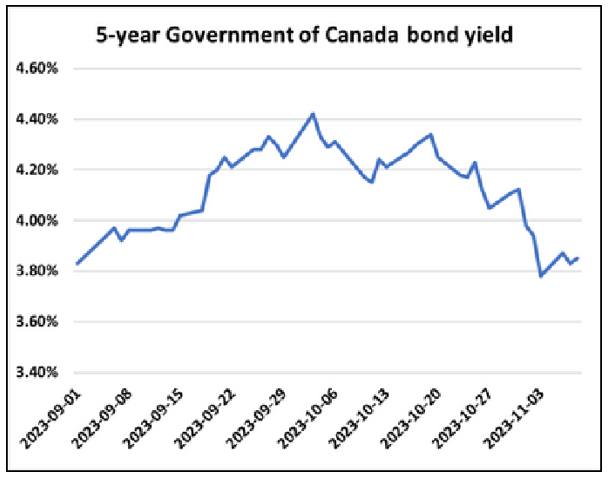

Это привело к падению доходности облигаций: 5-летние облигации упали более чем на 50 б.п. или 0.5% всего за пару недель:

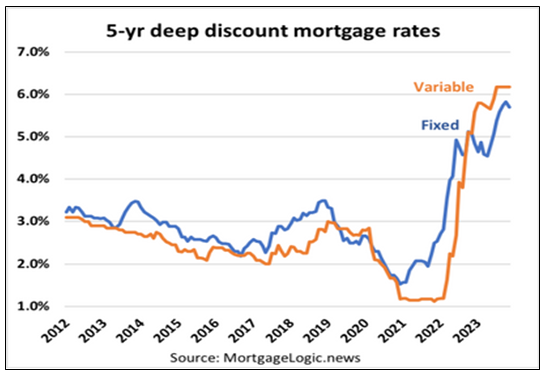

Сейчас мы наблюдаем реакцию фиксированных ставок по ипотечным кредитам: за последнюю неделю глубокие дисконтные ставки снизились на 13 б.п. и, вероятно, ожидается ещё одно снижение на 10-20 б.п.:

Вероятно, это не повлияет на спрос на жилье в ближайшем будущем. Доступность по-прежнему остаётся серьёзной проблемой при ставках на этих уровнях, но важно помнить, что нам не нужно, чтобы ставки вернулись к нулю, чтобы этот рынок стабилизировался. Прошлой весной фиксированные ставки находились в районе 4 пунктов, и на рынке все было в порядке. У нас есть ещё один 120 б.п. или около того, чтобы вернуться к этим уровням, но, по крайней мере, опасения по поводу возвращения к двузначным процентным ставкам начала 90-х годов, похоже, не обсуждаются.

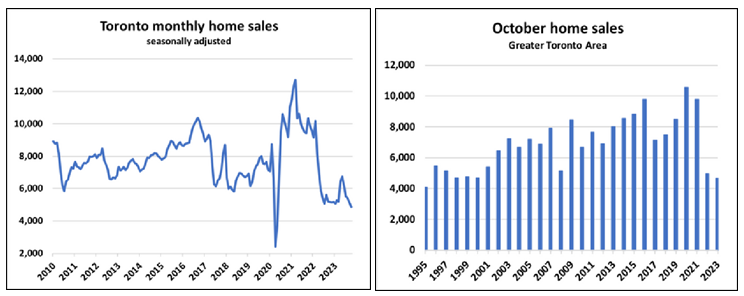

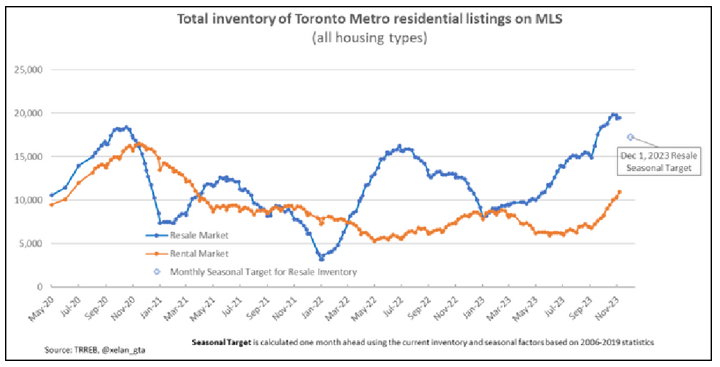

- Запасы в Торонто растут, продажи в октябре снижаются.

Продажи домов в GTA в октябре были очень вялыми: с учётом сезонных колебаний объёмы продаж снизились на 5.0% в месяц и на 6.3% по сравнению с прошлым годом в это время. Два способа визуализировать, насколько плохими были продажи в прошлом месяце:

- За последние два десятилетия было всего несколько месяцев с продажами менее 5000 (сезонно). скорректировано): ноябрь 2008 г. – февраль 2009 г., апрель-май 2020 г., октябрь 2023 г. Вот и все.

- Это был самый низкий октябрьский показатель с 1995 года!

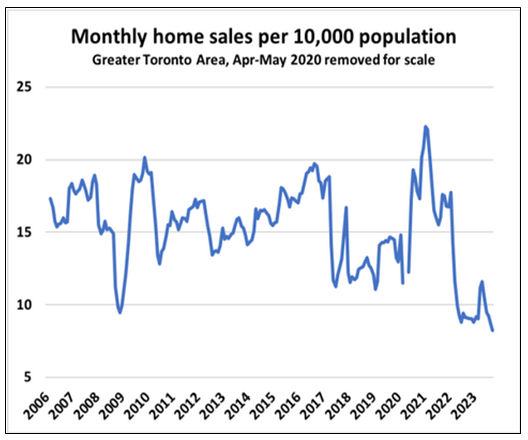

С поправкой на численность населения мы сейчас видим спрос НИЖЕ уровня, наблюдаемого в разгар финансового кризиса:

Продажи слабые, но роста населения нет. А это означает, что мы фактически держим пляжный мяч под водой.

Спрос не уничтожен навсегда, он просто сдерживается проблемами доступности. Как только эти тенденции ослабнут, будь то за счёт падения цен, падения ставок или роста доходов (или какой- либо их комбинации), сдерживаемый спрос вернётся в силу. Но большой вопрос в том, сколько времени это займёт.

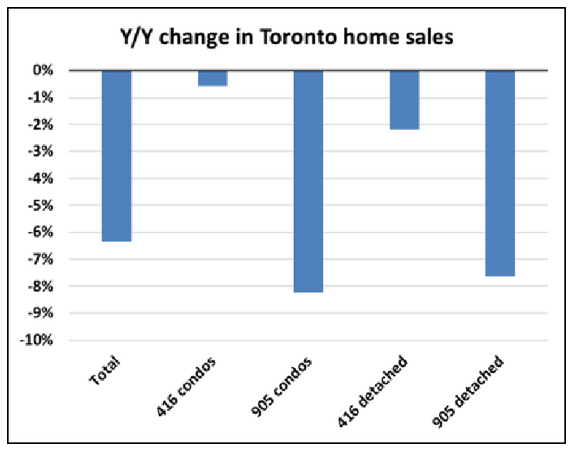

Продажи были слабыми во всех сегментах и регионах, при этом в пригородах (905) наблюдалось наиболее заметное снижение:

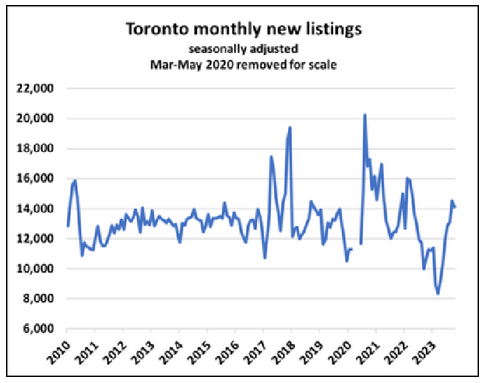

Новые предложения стабилизируются, но запасы растут

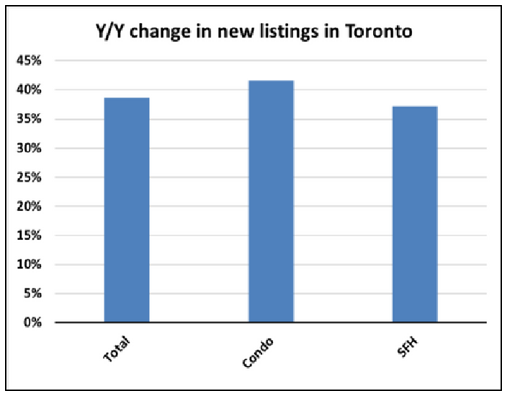

После скачка на 11.3% в сентябре цены на новые объекты недвижимости в Торонто упали на 2.9% в месяц, но они остаются выше нормального уровня и выросли на 39% по сравнению с тем же месяцем прошлого года (+42% в сегменте кондоминиумов).

Соотношение продаж к новым объявлениям все ещё ниже 40%, что свидетельствует о наличии большого рынка покупателей:

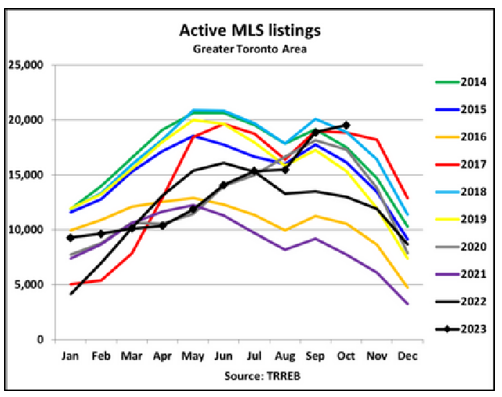

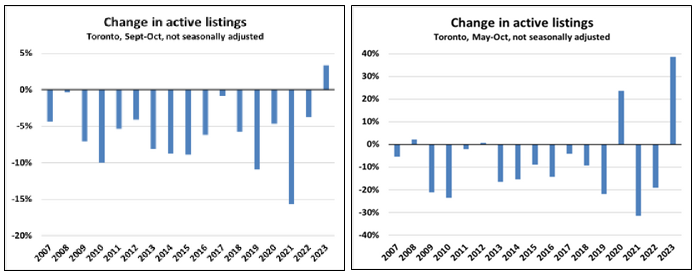

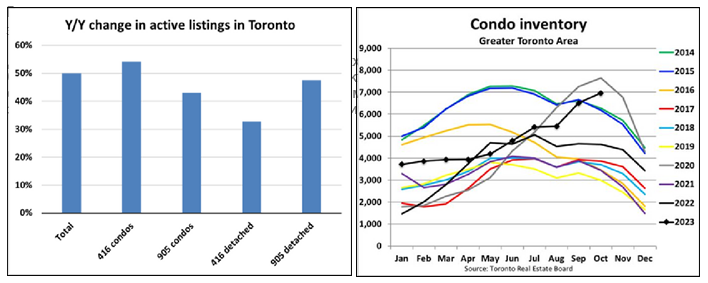

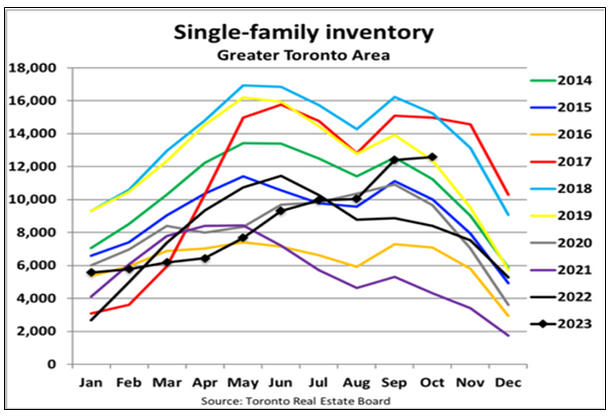

Противосезонная структура поразительна. В прошлом месяце количество активных листингов последовательно увеличилось на 3% (без учёта сезонных колебаний), что стало первым увеличением за октябрь как минимум за 20 лет. В результате совокупный прирост запасов с момента достижения пика рынка в мае достиг 40%, что является огромным антисезонным ростом, который сейчас затмевает то, что мы видели в 2020 году:

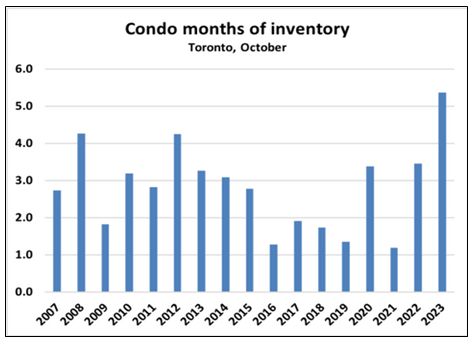

Запасы растут по всем направлениям, но наиболее заметно это проявляется в сегменте квартир в центре города, где запасы приближаются к максимумам 2020 года:

Сегмент односемейных домов не так хорошо обеспечен, но все ещё имеет тенденцию к верхнему пределу долгосрочного диапазона:

Снижение цен на жильё ускорилось

Сезонно скорректированный индекс цен на жилье упал на 1.7% в месяц в Торонто, при этом он был пересмотрен в сторону понижения по сравнению с предыдущими 4 месяцами. Это было крупнейшее месячное снижение с середины 2022 года:

Стресс в квартире нарастает

Экономика перепродажи квартир продолжает ухудшаться: общий индекс денежного потока по кондоминиумам сейчас составляет -1350 долларов в месяц (-750 долларов, даже если к ним добавить основную сумму погашения).

Неудивительно, что спрос на квартиры находится под давлением. Сейчас мы наблюдаем, как запасы в течение нескольких месяцев превышают уровень 2008 года. На этих уровнях дальнейшее снижение цен выглядит почти неизбежным:

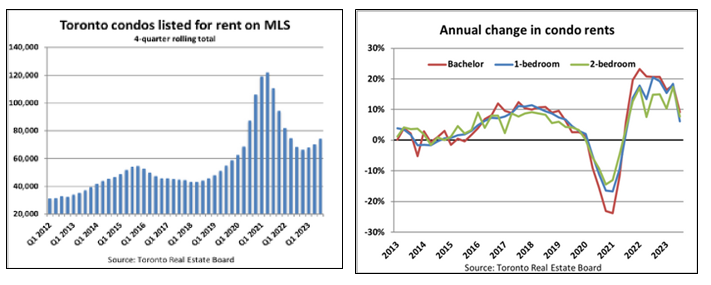

Между тем, есть некоторые признаки того, что мы прошли пик напряжённости на рынке аренды квартир. Мой друг Алекс (@xelan_gta в твиттере) отслеживает списки аренды MLS каждую неделю, и его данные показывают, что предложение аренды находится на уровне, который последний раз наблюдался в конце 2020 года.

Это дополнительно подтверждается данными по аренде жилья за третий квартал от TRREB. Количество новых предложений по аренде за квартал подскочило на 22% по сравнению с аналогичным периодом прошлого года, что значительно опережает рост сделок по аренде на 7.5%. Это привело к тому, что соотношение арендных списков упало значительно ниже сумасшедшего пика прошлого года. Рост арендной платы во всех сегментах кондоминиумов по-прежнему позитивен, но явно замедляется, что соответствует моим прогнозам об умеренности рынка аренды от абсурдной, сумасшедшей тесноты последних двух лет к чему-то чуть менее хаотичному:

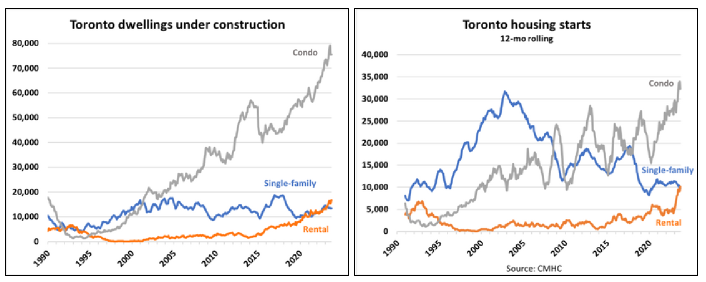

Запасы на стадии строительства растут

В сентябре объёмы строящегося жилья в GTA выросли на 1.2% в месяц. Начало жилищного строительства по-прежнему сильно ориентировано на квартиры и аренду, а не на одну семью. Фактически, впервые за, как минимум, 30 лет количество начала аренды теперь выше, чем односемейное, на 12-месячной скользящей основе:

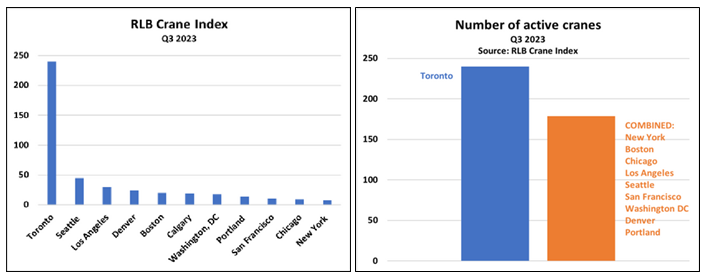

В результате всего этого многоквартирного строительства Торонто стоит на голову выше всех других городов Северной Америки по количеству действующих кранов в третьем квартале. Индекс RLB Crane Index насчитал 240 кранов в жилых и коммерческих комплексах Торонто, что, для справки, больше, чем в девяти крупнейших городах США….В ОБЪЕДИНЕНИИ!

0 comments