Недвижимость

Осенний рынок недвижимости

- Наконец-то появились признаки того, что инфляция ослабевает.

Наконец, есть некоторые признаки того, что Банк Канады побеждает в войне с инфляцией (или это массовый выпуск нефти Джо Байденом из Стратегического нефтяного резерва США

делает всю тяжелую работу?). В любом случае, общая инфляция в августе снизилась до 7% против ожиданий, близких к 7.3%.

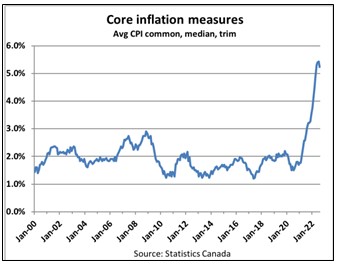

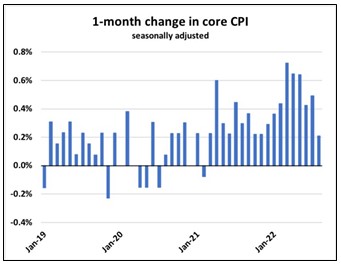

Тенденции обнадеживают. Начнем с того, что базовый индекс потребительских цен с учетом сезонных колебаний вырос всего на 0.2% за месяц, а это наименьшее увеличение с начала 2021 года.

Кроме того, все три предпочтительных показателя базовой инфляции Банка в прошлом

месяце снизились и в настоящее время составляют в среднем 5.2% с 5.4% ранее.

Это очень хорошая новость, и примечательно, что доходность канадских облигаций снижалась в течение недели на фоне роста доходности во всем мире. Рынки начинают осознавать, что Канада почти наверняка ближе к концу своего цикла ужесточения, чем другие части развитого мира.

Чтобы было ясно, быть в конце цикла затяжки — это не то же самое, что быть в начале цикла. Банк Канады выглядел глупо из-за своих «кратковременных» инфляционных прогнозов. И кто может забыть, как Тифф Маклем заверил канадцев, что «ставки будут оставаться низкими ОЧЕНЬ ДОЛГО» в июле 2020 года? Идиома: обжегся на молоке – дует на воду. Они не будут рисковать своим доверием, совершив эту ошибку еще раз, а это означает, что более высокие ставки будут сохраняться до тех пор, пока инфляция не будет надежно сдержана.

По этому второму вопросу заместитель управляющего Банка Канады Бодри выступил с речью, в которой он отметил высокие инфляционные ожидания как ключевую проблему:

«[…] много дискуссий касается того, что следует делать в денежно-кредитной политике, чтобы свести к минимуму риск того, что инфляционные ожидания будут устойчиво дрейфовать выше нашей цели. Это процесс известен как «снятие якоря», и его можно связать с самореализующимися спиралями заработной платы и цен, против которых я предостерегал в своем последнем выступлении.

Чтобы избежать этого и устойчиво вернуть инфляцию к ожидаемому уровню, некоторые полагают, что политикам, возможно, придется спровоцировать существенное замедление или даже рецессию».

В нынешнем виде потребительские и деловые ожидания сильно не соответствуют мандату Банка Канады по инфляции на уровне 1-3%. Последние данные показывают, что потребители ожидают, что инфляция в среднем составит 5% в течение следующих 2 лет. Пока это полностью не перестроится, что, вероятно, займет еще как минимум год, разговоры о снижении ставок совершенно преждевременны.

Основные ежеквартальные исследования, измеряющие инфляционные ожидания, будут опубликованы через две недели. Если мы увидим, что эти ожидания значительно снизятся, это снимет большое давление с Банка и станет сигналом о том, что мы, вероятно, находимся в пределах 25-50 базисных пунктов от максимума этого цикла ужесточения.

- Вывод из августовских продаж жилья: новые предложения на рынке недвижимости исчезают по мере стабилизации рынков.

Основные данные за прошлый месяц приведены ниже. Обратите внимание, в частности, на резкое падение числа новых предложений продаж, а также на рост продаж и снижение товарных запасов в Онтарио:

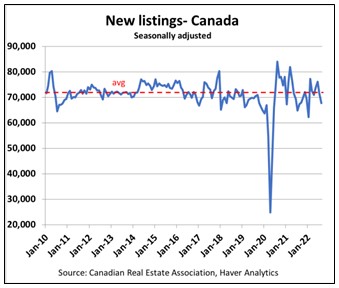

Продавцы исчезают

Обычно мы начинаем со стороны спроса, но настоящая история здесь — это то, что происходит с новыми листингами. Они упали на 5.4% м/м в национальном масштабе после падения почти на 6% в июле. Ясно, что потенциальные продавцы держат линию вопреки

опасениям, что мы увидим, как проблемные продажи захлестнут рынок.

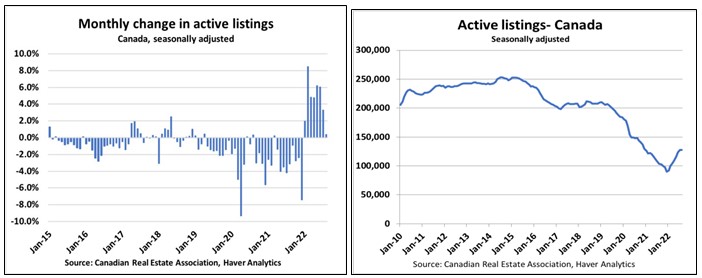

Сбор инвентаря замедляется

Продажи, возможно, все еще находятся на спаде, но из-за того, что новые листинги прекратились, рост запасов для перепродажи резко замедлился в августе. Уровень запасов в национальном масштабе вырос всего на 0.4% м/м (с учетом сезонных колебаний), что

вляется наименьшим месячным приростом за весь год. В Онтарио, эпицентре спада, где продажи упали до уровня 1990-х годов, запасы почти удвоились по сравнению с прошлым годом, а количество активных листингов фактически упало впервые с 2021 года.

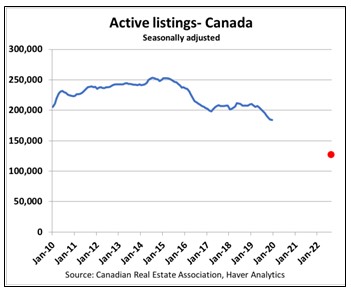

Перспектива активных списков Я хочу воспользоваться моментом и проиллюстрировать, насколько узок этот рынок. Да, рыночный баланс резко изменился, и это «ощущается» как перенасыщение рынка, но на самом деле это не так. Последние 2 года были явно исключительными со всевозможными искажениями, связанными с COVID и соответствующими мерами стимулирования. Сравнение текущих уровней запасов с уровнями 2021 года дает ложное впечатление. Если мы удалим период с января 2020 года по последний месяц, то увидим, насколько абсурдно низкими остаются активные листинги в контексте последнего десятилетия:

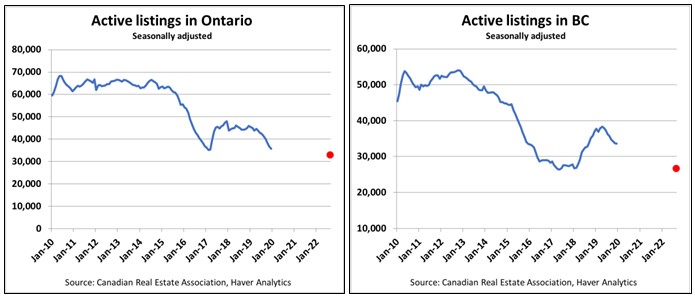

И если мы сделаем то же самое для Онтарио и Британской Колумбии, обнаружится, что уровни запасов соответствуют прошлым эпизодам безудержного FOMO, когда главной

заботой среди покупателей был даже поиск недвижимости для проживания.

Я не верю, что в ближайшее время мы увидим возвращение этих пенистых рыночных условий, но я также думаю, что уровень рыночного пессимизма преувеличен. Этот рынок не перенасыщен.

Признаки стабилизации рынка

Соотношение продаж к новым объявлениям восстановилось за последние 2 месяца, что говорит о том, что худшее уже позади. Опять же, для справки, эта мера вернулась к уровням,

которые в последний раз наблюдались в 2018-2019 годах… вряд ли это были катастрофические времена для канадского жилья.

Месяцы запасов выросли до 3.5 с 3.4 ранее, но остаются значительно ниже средних значений за десятилетие.

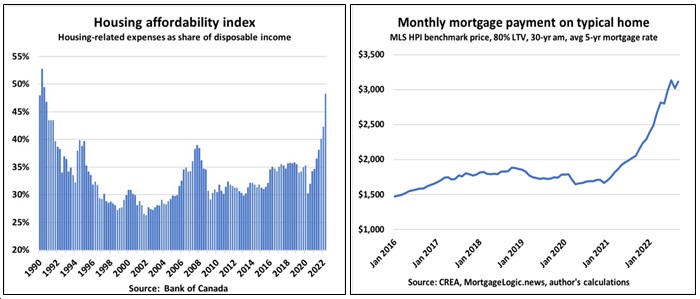

Доступность в центре внимания

Доступность остается проблематичной и будет влиять на спрос до тех пор, пока ставки или цены не упадут еще больше. Как упоминалось в последнем Metro Deep Dive, во втором квартале доступность ухудшилась самыми резкими темпами за всю историю наблюдений. Кроме того, моя оценка ежемесячного платежа, необходимого для покупки типичного дома, теперь выросла примерно на 95 долларов по сравнению с прошлым месяцем.

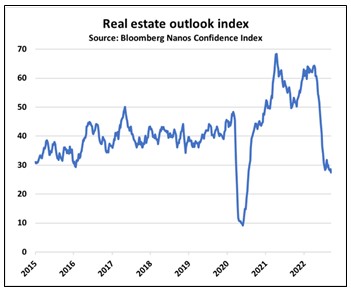

Настроение все еще в свалках

Даже покупатели, которые могут позволить себе выйти на рынок, похоже, сидят в стороне, возможно, боясь поймать падающий нож. Индекс перспектив рынка недвижимости

продолжает снижаться и в настоящее время находится на уровне, который в последний раз наблюдался в начале 2020 года:

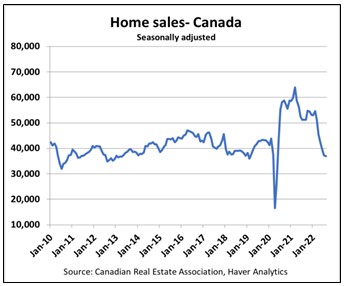

Продажи на национальном уровне упали, но в Онтарио, как и ожидалось, подскочили В условиях снижения доступности и ухудшения настроений неудивительно, что продажи

жилья в августе упали еще на 1% м/м и теперь на 42% ниже пиковых уровней.

Национальные показатели снизились из-за резкого снижения в Квебеке (-6.8%) и Британской Колумбии (-5.4%). В Онтарио продажи выросли, как и ожидалось, прибавив 7.6% за месяц. Это по-прежнему оставляет спрос на уровне 1990-х годов, за исключением первых дней COVID и нескольких месяцев в разгар финансового кризиса:

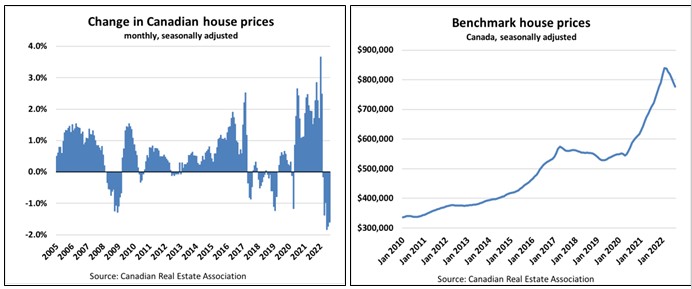

Падение цен на данный момент расширяется

Индекс цен на жилье MLS показал месячное снижение на 1.6% с учетом сезонных колебаний в августе. Чтобы представить это в перспективе, это большее ежемесячное снижение, чем в любой другой месяц во время финансового кризиса

Сводный HPI снизился примерно на 8% по сравнению с пиковым значением, но мы знаем, что построение индекса имеет тенденцию занижать резкие перегибы в любом направлении. Некоторые недавние распродажи с августа и начала сентября демонстрируют снижение до 30% скидок.

Все внимание сейчас на весну 2023

Я по-прежнему считаю, что снижение цен на жилье, которое мы наблюдаем на сегодняшний день, не является отражением основного баланса на рынке, а скорее отражает вынужденные/проблемные продажи из-за неудачного закрытия прошлой весной.

Поскольку большая часть этого уже позади, у рынка есть достаточно возможностей, чтобы разочаровать как быков, так и медведей, вероятно, двигаясь боком в течение скудного осенне-зимнего сезона продаж, вплоть до начала следующей весны. В этот момент я ожидаю, что, так или иначе, мы получим резкий скачок цен.

Уровни запасов, приближающиеся к весне, будут самым важным индикатором, за которым нужно следить.

1) Спрос и предложение: отложенный спрос по мере падения доли собственности

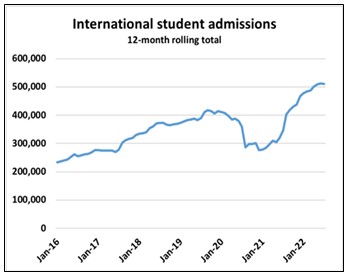

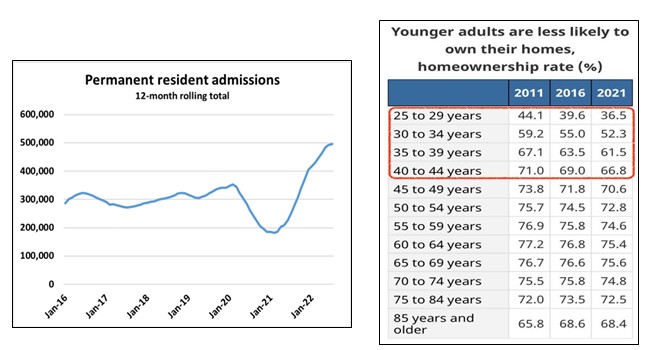

Рост населения по-прежнему устойчив, но показывает признаки пика

Прием постоянных резидентов и иностранных студентов остается на удивление высоким,

примерно по полмиллиона каждый за последний год (обратите внимание, что это всего лишь прием … некоторые также покидают Канаду в любой конкретный год, что означает, что чистые цифры всегда ниже).

Обе линии, по-видимому, потенциально достигают максимума из-за падения числа госпитализаций в годовом исчислении в июле, что является признаком того, что, возможно, федералы удовлетворены уровнями роста населения и начинают натягивать поводья.

Отложенный спрос

Ограничения доступности могут стать проблемой в краткосрочной перспективе, но подавлять

спрос можно только на время. Судя по новым данным переписи населения, опубликованным на этой неделе, не только растет численность населения, но и доля домовладельцев среди молодежи резко упала за последнее десятилетие. Это означает потенциальный отложенный спрос в будущем:

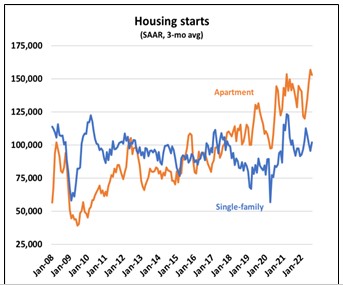

Ввод жилья в августе стабилен

Число новостроек в августе составило 267 тысяч в годовом исчислении, что немного выше

консенсус-прогноза, но ниже июльского показателя в 275 тысяч. Тем не менее, среднее значение за 6 месяцев составляет почти 270 тыс. – намного выше любой оценки домохозяйств.

Что касается того, что движет этими солидными цифрами, то за последние 3 месяца мы наблюдали рекордные уровни новостроек. Помните, что запуск кондоминиума сегодня отражает силу рынка предварительного строительства еще 3 года назад. В этих данных не так много сигнала в реальном времени. Но с односемейным домом все обстоит иначе, и строительство жилья в этом сегменте на данный момент также демонстрирует

замечательную устойчивость: Я не ожидаю, что это будет продолжаться. В конце концов, количество строящихся домов на одну семью находится на рекордно высоком уровне, даже несмотря на то, что продажи до начала строительства в GTA упали до 40-летнего минимума в июле. Другими словами, спрос на новое жилье чрезвычайно низок (по крайней мере, в южном Онтарио), а предложение нового жилья временно резко возрастет. Не совсем та среда, в которой строители хотят запускать новые проекты.

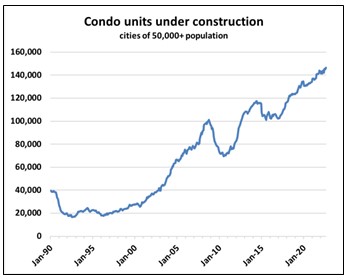

Об анекдотах на рынке предпроектных работ

Количество строящихся квартир подскочило почти на 2000 в августе и достигло нового рекордного уровня.

Это куча единиц, которые необходимо финансировать по неожиданно высоким ставкам, некоторые спекулянты, которые не собирались фактически закрываться и могут или не могут даже иметь возможность сделать это.

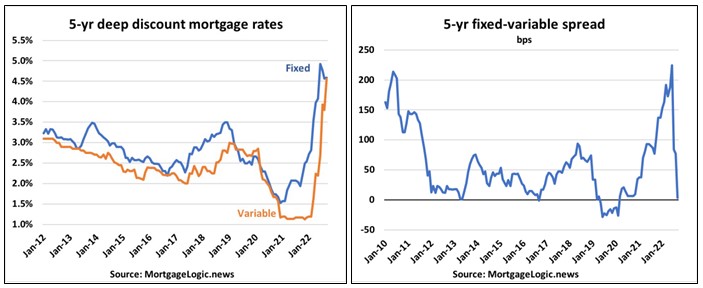

1) : фиксированная и переменная наконец сходятся

Цены сходятся

Переменные ставки в настоящее время полностью учтены в повышении на 75 базисных пунктов Банком Канады в начале этого месяца, в то время как фиксированные ставки немного снизились по сравнению с их июльскими максимумами. Спред с фиксированной переменной теперь полностью закрылся после достижения более 200 базисных пунктов в начале года.

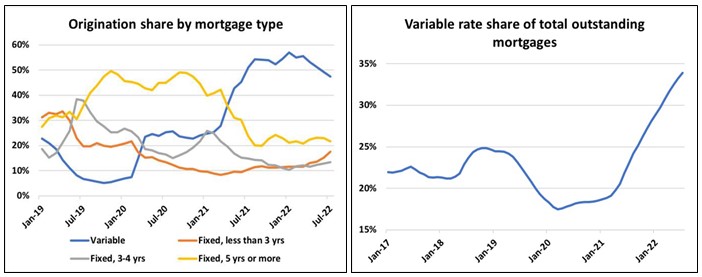

Краткосрочная фиксированная ипотека набирает популярность

Ипотечные кредиты с плавающей процентной ставкой ВСЕ ЕЩЕ составляют почти половину всех новых кредитов в июле (и 34% всей непогашенной ипотечной задолженности), но

тенденция явно снижается. Набирают популярность краткосрочные ипотечные кредиты на 1 и 2 года с фиксированной процентной ставкой.

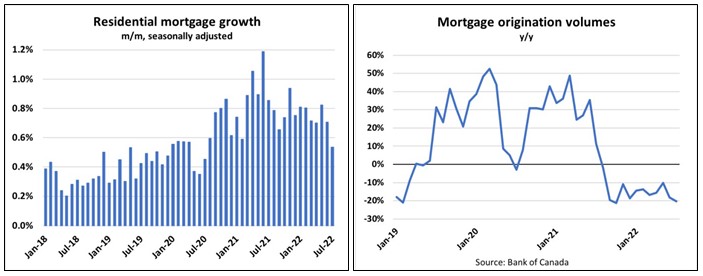

Ипотечный рост начинает снижаться

В июле непогашенная ипотечная задолженность выросла всего на 0.5%, что является самым

низким темпом роста с середины 2020 года. Новые оригинации находятся в тренде -20% г/г:

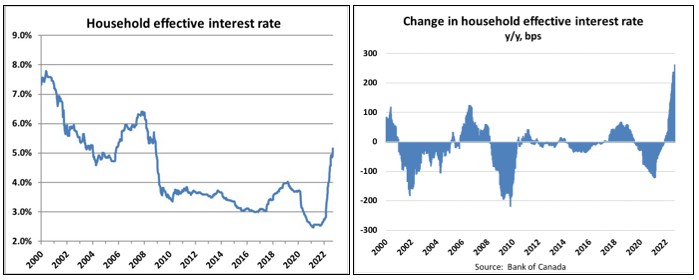

Ставки продолжают кусаться

Эффективная процентная ставка для домохозяйств, смешанная средняя ставка, которую

потребители платят по всем долговым продуктам, на прошлой неделе превысила 5%. Это

означает, что процентные расходы домохозяйств выросли более чем вдвое всего за

один год!

Как мы видим, кризис на рынке недвижимости в самом разгаре: объемы продаж падают, цены

все ниже и ниже, строители замораживают стройки. Что же делать в этих условиях? Все

продать и ждать лучших времен? Или, наоборот, покупать, пока цены весьма аттрактивные?

Когда-то барон Ротшильд, имея в виду сложнейшую социально-экономическую ситуацию, сказал:

«Покупайте, когда на улицах течет кровь, даже если это ваша собственная кровь!» Обо всем

этом и пойдет речь на следующем вебинаре!

0 comments