Недвижимость

Рынки ожидают снижения ставок

1) Продажи домов в Торонто растут, новые предложения стабилизируются

1) Макрокомментарий: рынки теперь ожидают снижения ставок, начиная с марта.

Ещё больше признаков охлаждающей экономики

Сейчас нельзя отрицать, что экономика Канады замедляется. ВВП в третьем квартале оказался слабее ожиданий и составил -1,1% в годовом исчислении (против +0,2% ожидалось). Но хорошая новость заключается в том, что второй квартал был пересмотрен резко в сторону повышения, с -0,2% до +1,4%, что означало, что мы избежали «технической» рецессии (определяемой как два последовательных квартальных снижения ВВП). Тем не менее, учитывая рост населения Канады, это означает, что ВВП на душу населения находится под серьёзным давлением и сейчас снижается на 2% по сравнению с прошлым годом. Нам придётся вернуться к финансовому кризису, который случился в последний раз. (см. рис. 1)

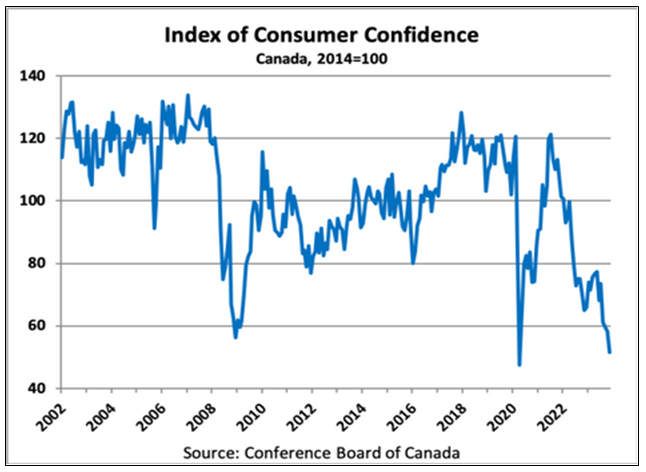

Тем временем потребительское доверие снижается до новых минимумов. Сейчас мы находимся ниже уровня, наблюдавшегося в разгар финансового кризиса, когда существовали вполне реальные опасения, что вся финансовая система может рухнуть. Это очень громкое заявление! (см. рис. 2)

На рынке труда дела, на первый взгляд, выглядят хорошо: в ноябре Канада создала 25 тысяч новых рабочих мест. Но посмотрите внимательнее, и вы быстро увидите красные флажки. Я вижу три больших.

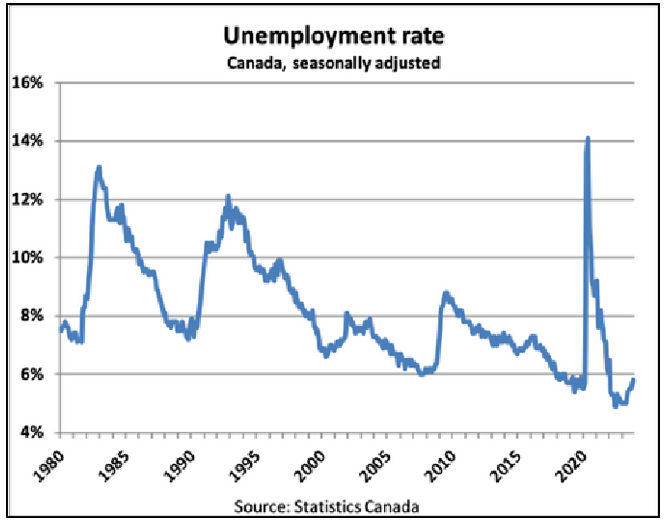

Первым и наиболее заметным является рост уровня безработицы до 5,8% с 5,7% ранее. Сейчас он вырос почти на процентный пункт по сравнению минимумами цикла. (см. рис. 3)

Это подводит нас к правилу Самма, которое гласит, что исторически рецессия в США наиболее вероятна, когда средний трехмесячный уровень безработицы поднимается на 50 пунктов выше 12-месячного минимума. Клаудия Сам, создательница одноимённого правила, в 2021 году написала в блоге сообщение, в котором предположила, что пороговый уровень в Канаде ближе к 60 базисным пунктам, при этом единственный ложный показатель рецессии произошёл в 1961 году. По моим подсчётам, сейчас мы почти на 70 базисных пунктов выше 12-месячного минимума. (см. рис. 4)

Дело в том, что существует тенденция роста безработицы. Как только она набирает обороты, то получает тенденцию роста некоторое время. Если оставить в стороне карантинные меры, связанные с пандемией COVID, как своеобразное событие, то в других семи примерах, когда индикатор Самма превышал отметку в 60 б.п. начиная с 1977 года, уровень безработицы в среднем увеличивался ДОПОЛНИТЕЛЬНО 170 бит/с после преодоления этого ключевого порога.

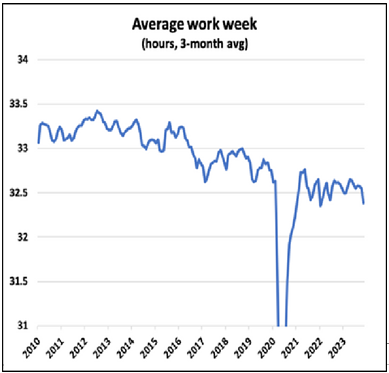

2) Второй тревожный сигнал — сокращение количества отработанных часов. Даже с учётом скачка занятости проработанное время сократилось на 0,7%, что является самым большим ежемесячным снижением с начала 2022 года… и в результате за последние 3 месяца оно снизилось почти на 1%. Это огромный шаг, который происходил всего полдюжины раз после финансового кризиса, и он сродни сокращению 180,000 рабочих мест за трехмесячный период!

Объясните это снижением средней продолжительности рабочей недели, которая показала самое большое ежемесячное падение с апреля 2022 года.

Экономика ослабевает, вместо этого они предпочитают сокращать часы или сокращать сверхурочные. Это не очень хорошая тенденция: (см. рис. 5)

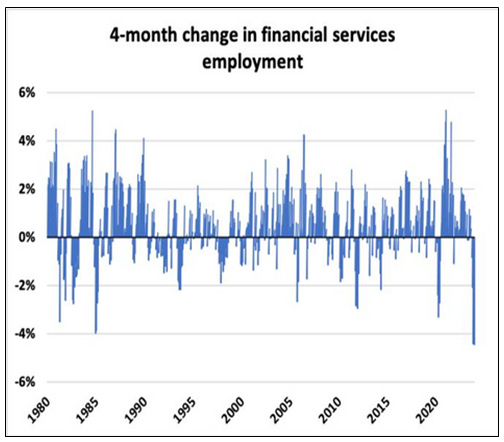

3) Третья проблема, вызывающая беспокойство, связана с лидирующей отраслью финансовых услуг, которая, по своей сути, опирается на внутреннюю экономику. Мы видим, что численность персонала в секторе сокращается уже четыре месяца подряд и в целом на 4,4%.

Это беспрецедентный результат за почти 50 лет, охватывающий все рецессии за этот период: (см. рис. 6)

Что это значит для ставок

Рынки поспешили переоценить вероятность снижения ставок в 2024 году. Трейдеры теперь делают ставку на то, что первое снижение произойдёт в марте (на месяц раньше, чем они ожидали в ноябре), и ожидают совокупного снижения ставок на 1,25% в следующем году. 0,75% ожидалось всего две недели назад. (см. рис. 7)

Мы также наблюдаем это на рынке облигаций, где доходность ключевых 5-летних облигаций продолжает падать (см. рис. 8).

Сейчас мы наблюдаем падение ставок с глубокими падениями на 40 базисных пунктов по сравнению с недавними максимумами, и у нас даже есть некоторые застрахованные 5-летние ипотечные кредиты в 4-х годах: (см. рис. 9).

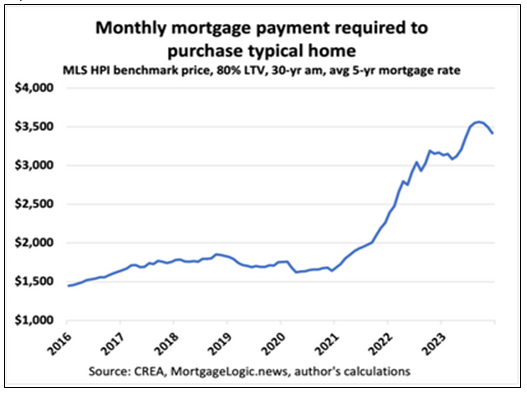

Это означает скромное улучшение доступности. Мы уже наблюдаем 3 месяца подряд, в течение которых платёж по ипотеке, необходимый для покупки типичного дома, падал… на 145 долларов в месяц за этот период: (см. рис. 10).

Ожидается, что это будет продолжаться, поскольку ставки отстают, как у крупных банков, в конечном итоге, сравняются с теми, кто начал действовать раньше. Это отрадная новость, поскольку картина доступности была довольно мрачной. На этой неделе мы узнали, что доступность жилья в стране достигла рекордно низкого уровня в третьем квартале, согласно данным Банка Канады. (см. рис. 11).

К счастью, это кажется зеркалом заднего вида, и мы должны ожидать, что это будет пик, когда доступность начнёт улучшаться с этого момента за счёт сочетания более низких ставок и более высоких доходов (и, возможно, немного большего снижения цен в некоторых метрополитенах).

2) Продажи жилья в Торонто растут, новые предложения стабилизируются

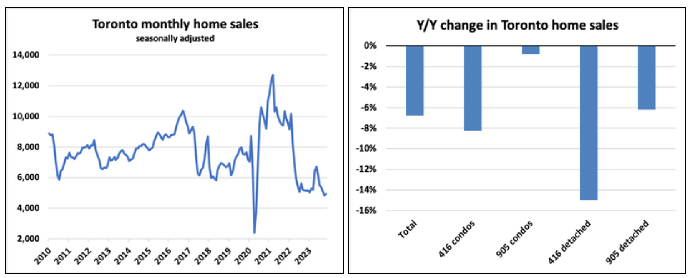

Продажи домов в Торонто, возможно, достигли дна в октябре. В ноябре мы наблюдали скромный ежемесячный рост продаж жилья с учётом сезонных колебаний на 1,7%, и нужно думать, что снижение ставок по ипотечным кредитам и ожидания паузы Банка Канады перед сокращениями в начале 24 года оживят некоторый спрос отсюда. Я не удивлюсь, если за зиму продажи вырастут на 10-20% в преддверии решающего весеннего сезона продаж в следующем году… но все это предполагает, что рынок труда избежит очень жёсткой посадки. (см. рис. 12).

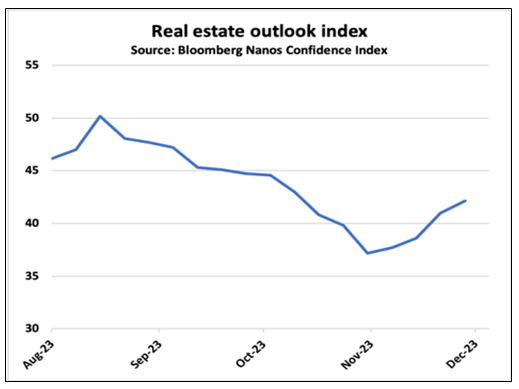

В соответствии с широко ожидаемой «паузой» Банка Канады, настроения в сфере недвижимости улучшились за последние 4 недели, по данным Nanos, при этом индекс перспектив вырос за это время на 5 пунктов, что является лучшим 4-недельным показателем с июня этого года. год: (см. рис. 13).

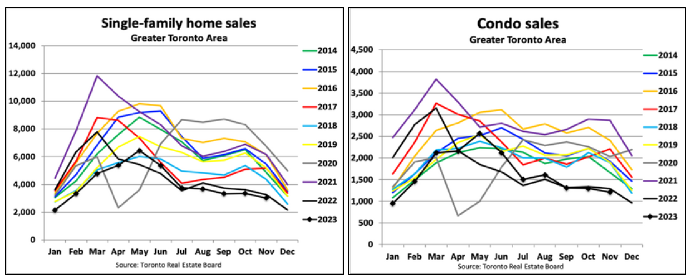

Несмотря на ежемесячное улучшение показателей продаж с учётом сезонных колебаний, спрос остаётся на десятилетнем минимуме во всех сегментах: (см. рис. 14).

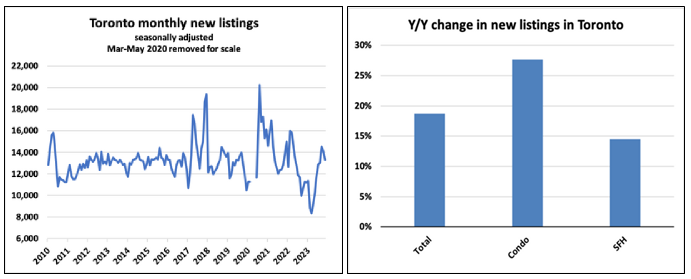

Новые листинги падают, запасы стабилизируются. Продавцы отошли в сторону в ноябре, при этом новые листинги упали на 5,5% в месяц: (см. рис. 15).

Одной из областей, на которую стоит обратить внимание, является сегмент кондоминиумов, где количество новых предложений стало вторым по величине за ноябрь за более чем десятилетие… после 2020 года. (см. рис. 16).

С ростом продаж и сокращением количества новых предложений рыночный баланс в ноябре незначительно улучшился. Всё-таки продажи – Соотношение количества новых объявлений остаётся ниже ключевого порога в 40%, который характерен для рынка покупателей: (см. рис. 17).

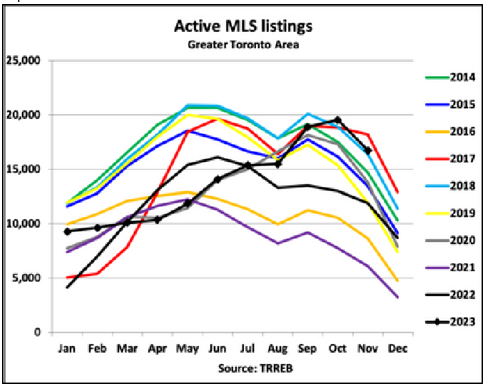

Рост запасов стабилизируется

После нескольких месяцев сильного противо сезонного увеличения запасов в ноябре мы увидели вполне нормальное снижение активных запасов, которое находится на уровне предыдущих лет. Это говорит нам о том, что резкое увеличение запасов за последние 6 месяцев, возможно, осталось позади, и мы можем вернуться к нормальным сезонным колебаниям запасов: (см. рис. 18).

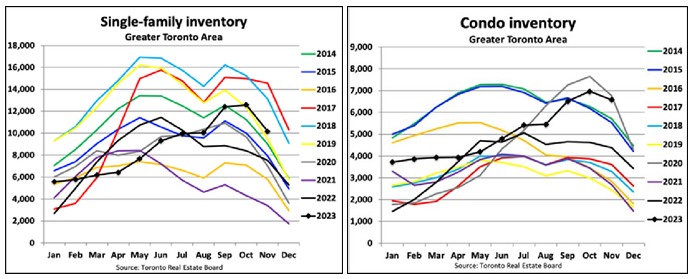

Уровни запасов по-прежнему значительно выше, чем в прошлом году: в целом на 40%, а для квартир в 416 – на 52%. Общее количество месяцев запасов (MOI) для квартир теперь превышает 5 и является самым высоким показателем за любой ноябрь со времён финансового кризиса в 2008: (см. рис. 19 и 20).

Цены на жилье снижаются. Индекс цен на жилье с учетом сезонных колебаний упал еще на 1,7% в месяц и теперь упал чуть менее, чем на 5% за последние 4 месяца: (см. рис. 21 и 22).

Проверка рынка квартир.

Денежные потоки по вновь купленным квартирам, финансируемым под 80% LTV, продолжают ухудшаться. В ноябре они установили новый рекордно низкий уровень, на этот раз из-за некоторой мягкости средних цен на аренду квартир, которые снизились в прошлом месяце и сейчас не изменились по сравнению с прошлым годом.

(см. рис. 23).

Понятно, что инвесторы пока остаются в стороне. Наиболее отчётливо это можно увидеть на новом внутреннем рынке, на котором исторически доминировали инвесторы. Последние данные BILD показывают, что продажи новых квартир в октябре достигли рекордно низкого уровня с 2004 года, в то время как средняя цена непроданных квартир упала более чем на 10% за последний год: (см. рис. 24).

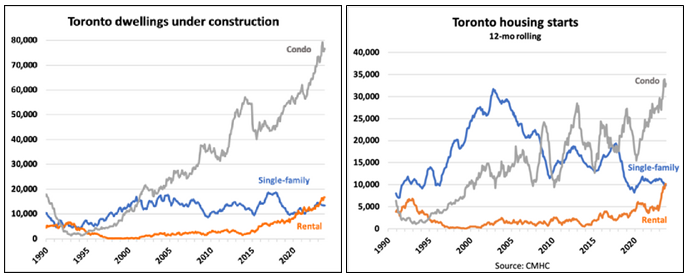

Запасы незавершённого строительства растут. Объёмы строящегося жилья в GTA выросли на 0,9% м/м в октябре исключительно за счёт увеличения на 1,5% сегмента кондоминиумов, который продолжает доминировать в строительстве жилья в прошлом году. Обратите внимание на резкое снижение числа семейных домов, которые сейчас приближаются к минимумам 2020 года. Возможно, сейчас это не так, но мы готовим почву для неприятного кризиса поставок в будущем: (см. рис. 25).

Суммируя вышесказанное, я предлагаю всем желающим свою помощь и для этого провожу бесплатные консультации по разработке индивидуальной стратегии, учитывающей все возможности и условия финансирования инвестиций. Мы не просто покупаем дома – мы воплощаем мечту о финансовой свободе, а для этого нужен план. Мы помогаем превратить убыточные инвестиции в прибыльные! Воспользуйтесь моим предложением, назначьте со мной встречу ONLINE, и мы построим для вас оптимальный индивидуальный план!

И помните: Ваше благосостояние и будущее Вашей семьи в Ваших руках!

0 comments