Недвижимость

Что настораживает Банк Канады?

Мы находимся на перепутье. Последний показатель инфляции в Канаде уменьшился на целый пункт. Именно здесь начинается интересный виток событий. Потому что, если “реальные” процентные ставки (процентные ставки минус уровень инфляции) положительны, рост государственного долга ускоряется только за счет платежей по процентам. Это происходит без каких-либо новых планов по дефициту, который в последнее время кажется бесконечным. Развитие экономики может помочь, но пока нет никаких признаков этого. Процентная ставка по краткосрочным кредитам Банка Канады составляет 5,00%, а заявленная инфляция – 3,3%, что означает, что реальные ставки находятся в положительной зоне. И мы считаем, что это не может продолжаться долго. В реальности или инфляция снова возрастет, позволив процентным ставкам оставаться высокими. Или она устаканится, и процентные ставки должны будут снизиться. Последнее, чего хочет Банк Канады, это снижать ставки, пока инфляция остается высокой, поэтому они будут удерживать их как можно дольше, прежде чем наконец снизят. Но это может случиться раньше, чем думают люди. Мы знаем, что это не помогает справиться с проблемами по текущему денежному потоку. Разные группы людей испытывают разные последствия. Все, кто заключил ипотеку с фиксированной процентной ставкой до прошлого года, не почувствовали никаких изменений. В то время как владельцы ипотек с переменной процентной ставкой точно чувствуют это.

На жилой недвижимости в первую очередь сталкиваются с проблемами инвесторы, которые взяли ипотеку с переменной процентной ставкой в Scotiabank или National Bank. Потому что это единственные два основных банка, которые корректируют размер ипотечных платежей при изменении процентных ставок. По мере роста ставок, растут и ежемесячные платежи. У инвесторов с переменной процентной ставкой от других банков платежи не меняются. Вместо этого дополнительные проценты добавляются к сумме ипотеки, увеличивая время, необходимое для ее погашения. Приблизительно 30% ипотек от крупных банков имеют срок амортизации более 30 лет в настоящее время. Это означает, что их текущий ежемесячный платеж даже не покрывает весь процентный платеж, поэтому общая сумма задолженности растет каждый месяц, а не уменьшается.

Это не вариант для новых ипотек, но банки пытаются облегчить проблему доступности для населения. В настоящее время разные регуляторы заявляют, что они не одобряют более долгий срок амортизации, но мы всё же считаем, что вопрос времени, прежде чем мы увидим ипотечные предложения на 35, 40 и даже 50 лет для новых покупателей жилья. Говоря об увеличении сроков амортизации, президент CMHC правильно заметила, что это всего лишь временное решение. Такие варианты позволяют снизить ежемесячный платеж для людей, позволяя им позволить себе более дорогое жилье, что в свою очередь повышает цены еще раз. Она также поделилась результатами программы в Великобритании, которая предоставляла начинающим покупателям жилья в Лондоне “щедрые” гранты на первоначальный взнос. Но когда они проанализировали программу позже, они обнаружили, что стоимость стартового жилья увеличилась на ту же сумму, что и государственная субсидия. Оба этих варианта устраняют симптомы, но не решают проблемы. На самом деле у нас есть две большие проблемы в этой области. Во-первых, наша правительство продолжает тратить гораздо больше денег, чем получает, и для компенсации создает новые деньги. Это снижает стоимость каждого существующего доллара и повышает цены. Давайте оставим это на потом. Другая проблема не является сюрпризом для всех, кто читает это. Это соотношение спроса и предложения.

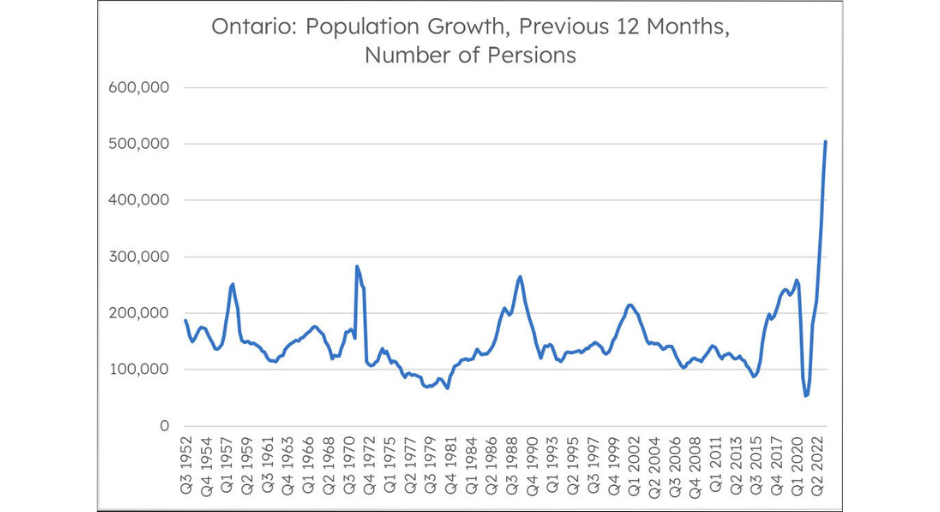

Вот данные о приросте населения в Онтарио (спрос).

Мы абсолютно поддерживаем прием людей в страну ответственным образом.

Однако появление 500 000 новых жителей в Онтарио за последний год без какого-либо планирования жилья и другой инфраструктуры является неответственным.

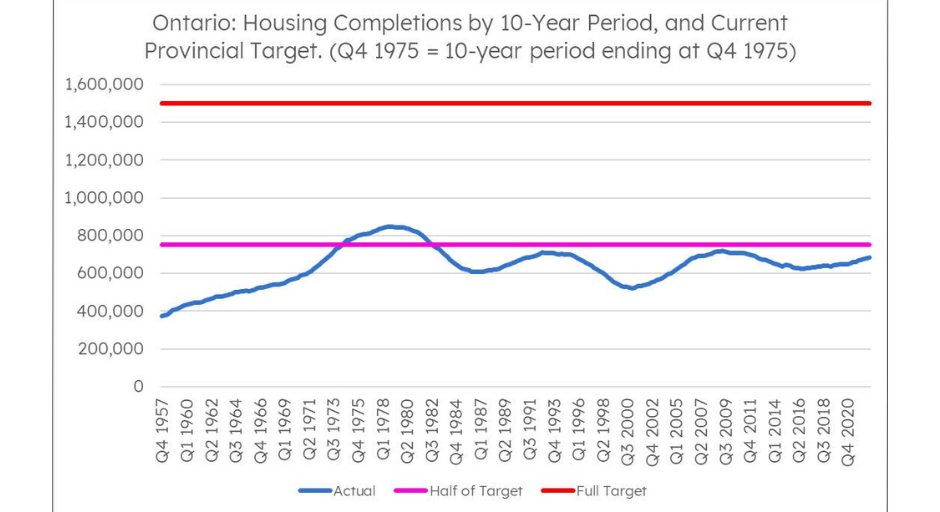

Говорят, о необходимости строительства больше жилья, но реальность далека от этого.

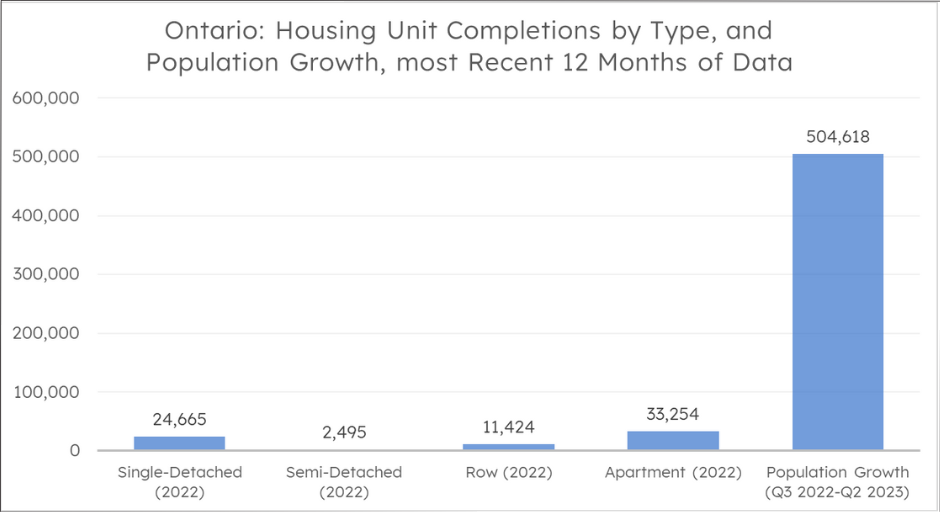

Красная линия на этой диаграмме показывает, какой уровень строительства необходим, чтобы достичь последних заявленных правительством целей, оглашаемых на красивых пресс-конференциях. Синяя линия показывает фактическое количество жилья, которое мы строили ранее. Каким образом мы планируем удвоить нашу скорость строительства? Это просто не происходит. Даже близко. Вот сколько жилья было построено в прошлом году в сравнении с приростом населения.

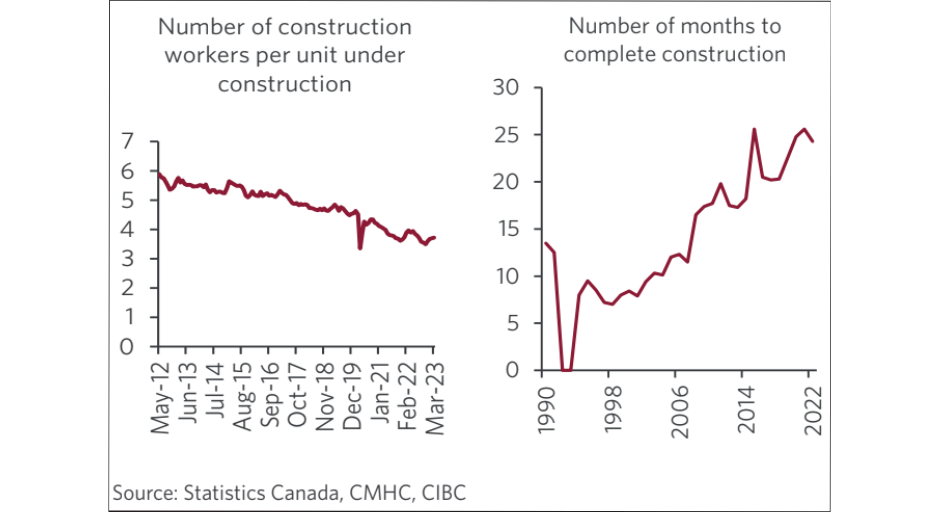

Если ничего серьезного не изменится, ситуация не улучшится. Существует три основных препятствия для строительства нового жилья. Во-первых, в Онтарио процедуры получения разрешений на строительство занимают больше времени и более сложны, чем практически в любом другом месте в Северной Америке. Говорят о возможных изменениях, но, опять же, это пока только разговоры. Даже если бы мы устраняли препятствия и разрешения выдавались в разумные сроки, всё равно возникают сложности с получением материалов для проекта в нужное время. И даже если бы материалы появились по волшебству, у нас недостаточно квалифицированных рабочих для строительства. Фактически, численность рабочей силы в строительной отрасли идет в обратном направлении.

На каждую единицу строительства приходится все меньше рабочих, что приводит к увеличению сроков строительства. И не предвидится роста числа квалифицированных строителей, чтобы изменить эту тенденцию. Интересно, что женщины в гораздо большей степени выбирают обучение в квалифицированных профессиях, чем мужчины, но это связано с тем, что их численность базируется на гораздо меньшем числе, и на данный момент количество работников все равно остается небольшим.

Подведем итог… Нам нужно больше жилья. Однако:

• Процедуры получения разрешений не становятся быстрее

• Материалы становятся все сложнее доступны

• Число рабочих уменьшается.

Вы начинаете понимать настоящие проблемы? Когда все эти факторы объединяются, вот что получается.

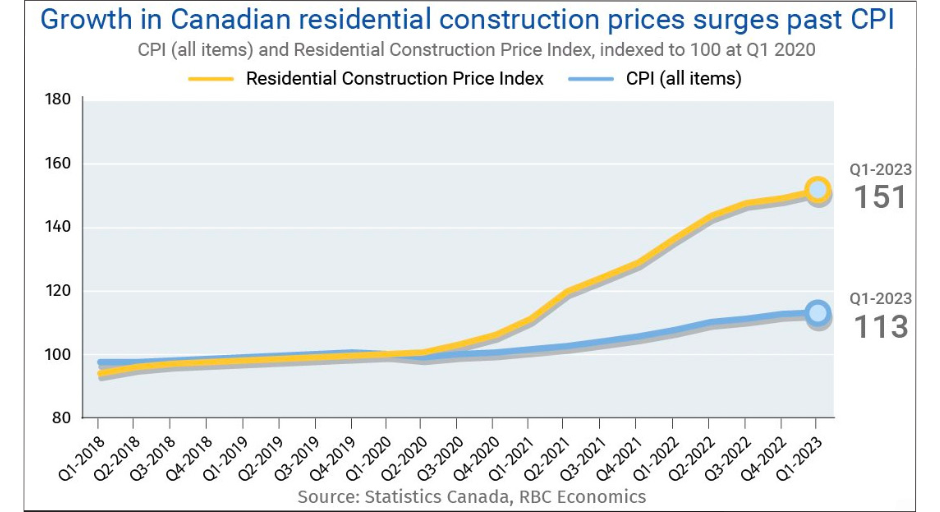

Инфляция для компонентов жилищного строительства в разы выше общей инфляции.

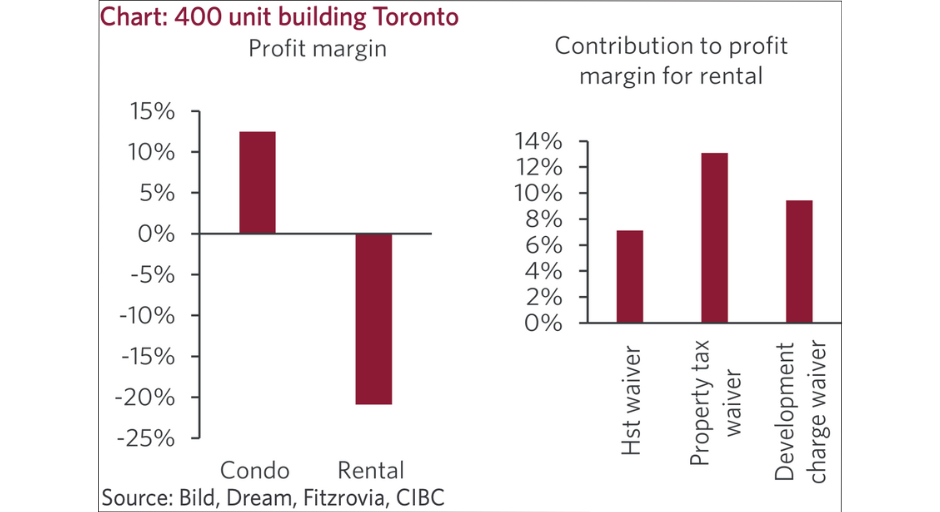

Если вы считаете, что ваш счет за продукты растет быстро, попробуйте быть застройщиком! Не забывайте, что затраты на строительное финансирование также увеличились на 250% за последний год и полтора. Это совсем не способ сделать варианты жилья более доступными и доступными. И вот настоящая проблема… доступность. С таким множеством факторов, влияющих на рост цен, разработчики ограничены в своих возможностях эффективно управлять своими бизнесами. Вот снимок ситуации на примере здания с 400 единицами.

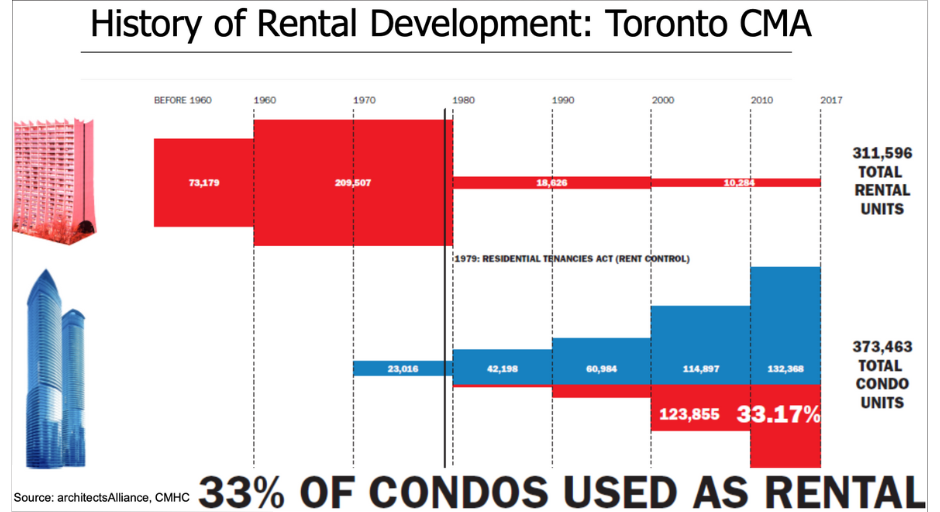

Застройщик может либо терять деньги, строить арендное жилье, или получать прибыль от квартир. Решение кажется довольно очевидным. В последнем бюджете правительство Онтарио предложило правительству Канады снизить налог на товары и услуги для сокрытия этой разницы. Просто еще одни разговоры, маловероятно, что это приведет к каким-либо действиям. Вот почему из-за лучшей прибыли в 90-х годах кондоминиум стал основным вариантом новых арендных вариантов жилья в Торонто и других крупных городах Канады. До этого мы строили жилье специально для аренды.

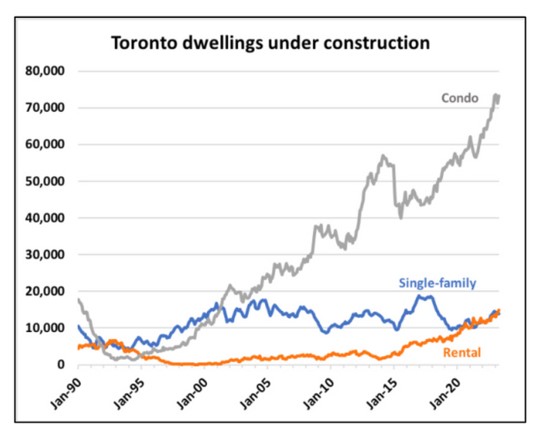

Хотя недавно наблюдается рост строительства новых арендных единиц, эти цифры практически ничтожны по сравнению с новыми кондоминиумами и ростом населения, который мы видим.

Действительно интересное время.

Высокие процентные расходы ударили по денежному потоку некоторых инвесторов.

Другие изменили свои стратегии, ориентируясь на студенческое жилье, добавляя апартаменты и краткосрочные аренды, чтобы увеличить доходы от своей недвижимости.

В то же время мы видим, как множество новых инвесторов приобретают объекты, приносящие более 2000 долларов положительного ежемесячного денежного потока, даже при текущих ставках по займам, благодаря росту арендных платежей.

Когда ставки понизятся, эти цифры станут только лучше.

Рынок недвижимости оказался крепче, чем кто-либо мог предположить, учитывая рост ипотечных ставок.

Похоже, что многие люди не понимали всех этих основных факторов, влияющих на недвижимость.

Если изучение финансовой истории чему-то научило нас, то это то, что победителями становятся владельцы активов.

Бывают времена, подобные настоящему, когда сохранение или приобретение активов может быть сложнее.

Иногда продажа может быть также правильным шагом.

Для нас всегда было наиболее важным стремление получить информационное преимущество, которое можно использовать при принятии этих решений.

Будь то покупка, продажа или удержание, мы не хотим делать это на эмоциях.

Мы хотим понимать рынок, в котором находимся, что его двигает, как он меняется и так далее.

Именно поэтому мы анализируем, как банки обращаются с ипотекой, сколько новых единиц появляется на рынке, как влияет рост населения на спрос, что нужно строителям для получения прибыли и многое другое.

Даже поверхностное понимание этих аспектов рынка ставит вас на голову выше большинства инвесторов и на мили впереди всех заголовков, которые вы видите.

Легкое преимущество в информации может дать вам ключ к жизни по вашим условиям. Существует очень много различных стратегий для каждого инвестора. У разных людей своя ситуация. Именно на нашей бесплатной 30-ти минутной консультации мы строим индивидуальную стратегию каждому желающему изменить свою жизнь. Перестаньте топтаться на месте и сделайте первый шаг к финансовой свободе. Все, что для этого требуется, это зайти на страничку FreeMeetings.ca и выбрать подходящий день и время. И запомните: «Ваша жизнь- в ваших руках».

0 comments