Недвижимость

Политика Банка Канады: пауза или изменение направления?

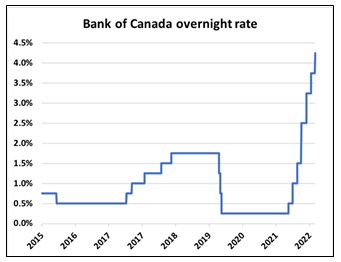

Вчера Банк Канады повысил ставку на 50 базисных пунктов (0,5%) до 4,25%. Давайте вспомним, что мы начали год с 0,25%, так что сейчас это самый быстрый цикл повышения ставок с конца 1980-х годов:

Существуют некоторые признаки того, что Банк все еще готовит новые повышения ставок. Давайте рассмотрим, какие это факторы:

- Экономика находится в условиях “избыточного спроса”.

- Инфляция все еще слишком высокая, и на краткосрочный период времени, скорее всего, останется высокой.

- Банк полон решимости достичь уровня инфляции в 2%.

Но часто то, что остается недосказанным, дает нам самые важные подсказки. Например, предыдущие заявления включали фразу «процентные ставки должны будут повышаться и дальше». На этот раз такое категорическое утверждение явно отсутствовало и было заменено словами «Совет управляющих рассмотрит вопрос о необходимости дальнейшего повышения процентной ставки». Это тонкое, но важное изменение тона.

Также была зафиксирована явная тенденция к замедлению базовой инфляции, что, возможно, является показателем снижения ценового давления.

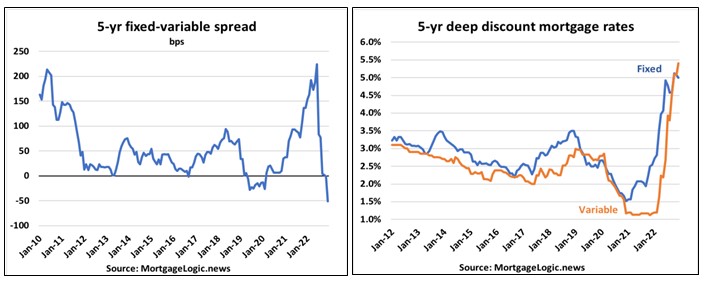

В Банке не считают, что работа уже сделана, но там ясно осознают, что уже имеются кое-какие результаты. И рынок облигаций соглашается с этим: мы видим, как доходность 5-летних облигаций упала на 90 базисных пунктов по сравнению с максимумами октября:

Несколько месяцев назад многие экономисты говорили о том, что мы поймем о приближении к концу цикла поднятия ставок, когда Банк Канады повысит ставки, а рынок облигаций (и, соответственно, фиксированные ставки по ипотечным кредитам) будет игнорировать это. Мы сейчас как раз в этой ситуации: Банк повышает цену краткосрочных денег, но ставки по долгосрочным займам не реагируют на это.

Мы можем видеть это на ипотечном рынке, где 5-летний фиксировано-переменный граф теперь составляет -40 б.п. (это означает, что зафиксировать ставку на 5 лет примерно на 40 б.п. дешевле, чем использовать переменную ставку).

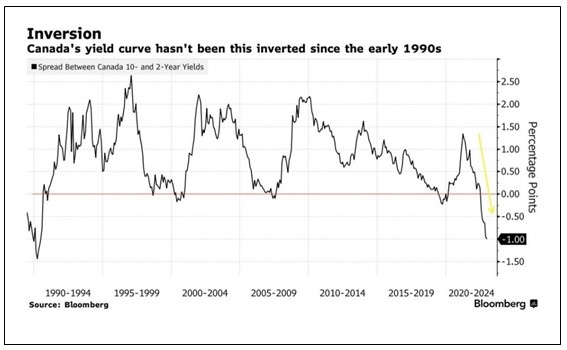

То же самое верно и для финансовой биржи, где 10-летние облигации теперь имеют более низкую доходность, чем их 2-летние эквиваленты. Это известно как инверсия кривой доходности, и эта динамика имеет долгую историю прогнозирования будущих рецессий. Текущая инверсия является самой крутой с начала 1990-х, что является еще одним сигналом о том, что мы движемся к рецессии в 2023 году – потенциально неприятной:

В Банке Канады знают об этом. Сейчас там очень близки к тому, чтобы остановиться и оценить экономическое влияние более высоких ставок, поскольку они будут работать в этой реальности в следующем году.

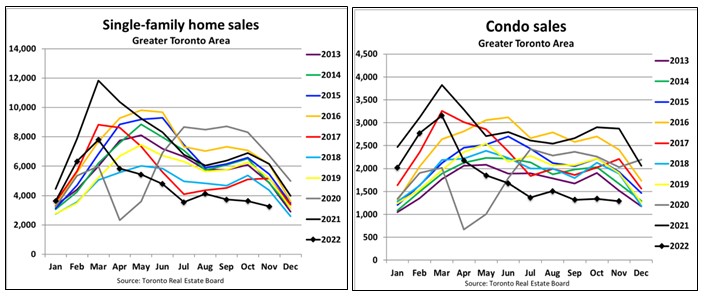

Снижения продаж недвижимости в Торонто возобновились в ноябре

Продажи упали еще на 2,4% в ноябре.

Сезонно скорректированные продажи жилья в Торонто снизились на 2,4% м/м в ноябре, а сейчас упали на колоссальные 62% по сравнению с пиковым значением и на 49% – по сравнению с прошлым годом в это же время. Данный уровень спроса является самым низким с 1990-х годов (за исключением первых дней COVID), и, по-моему мнению, это чрезмерно низкий уровень продаж жилья, учитывая рост населения. Продажи, почти наверняка, восстановятся, хотя и скромно, как только мы получим некоторую ясность в отношении ставок.

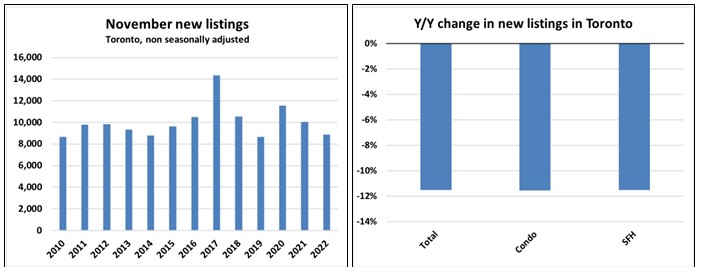

Продавцы хотят пережидать слабый рынок

Новые предложения о продаже снова оказались необычно низкими в ноябре, снизившись почти на 12% в годовом исчислении:

Я по-прежнему убежден, что сильный рынок аренды побуждает некоторых продавцов воздерживаться до тех пор, пока спрос не улучшится.

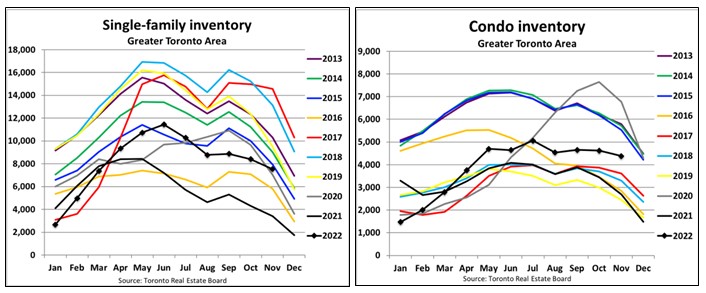

Запасы растут, но все еще не тревожно высоки

Активные объявления выросли почти вдвое по сравнению с прошлым годом, включая чудовищное увеличение количества квартир в пригородах на 160% и увеличение количества частных домов на 132% в модели 905, но это ни в коем случае не является тревожно высоким уровнем:

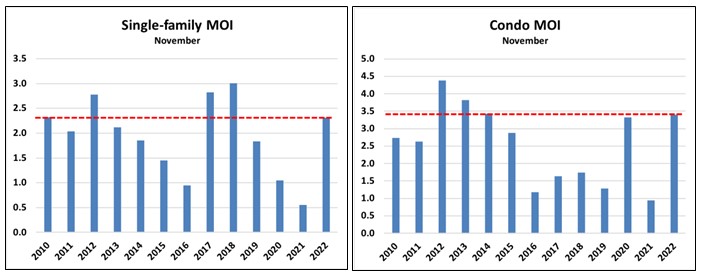

Месяцы запасов в тренде

Баланс рынка ухудшается из-за слабого спроса, но все не так апокалиптично. Мы все еще говорим меньше, чем

2,5 месяца инвентаря в односемейных домах (в ноябре 2008 года было 7,8 – для сравнения) и всего 3,4 месяца в сегменте квартир (6,6 в 2008 году):

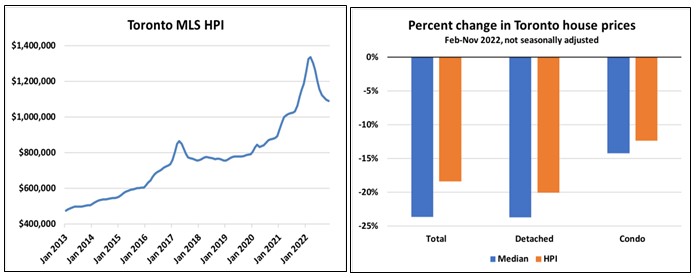

Цены продолжают таять

Индекс цен на жилье MLS упал на 0,8% в прошлом месяце, но средняя цена с учетом сезонных колебаний фактически выросла на 0,3% и в настоящее время практически не изменилась с июля. Итак, выберите свой рассказ.

HPI снизился более чем на 18% от пикового, в том числе на 20% в отдельном сегменте:

MLS HPI снизился на 5% в годовом исчислении, что стало самым резким снижением с 2018 года:

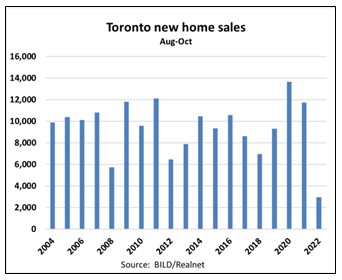

Продажи новых домов остаются вялыми

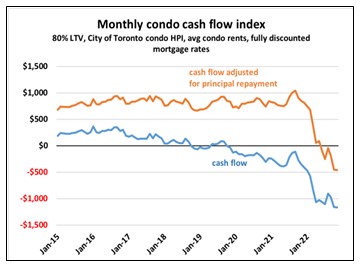

Экономика аренды при перепродаже квартир остается сложной даже при снижении цен в этом году:

Поскольку инвесторы уже не так активны на этом рынке, неудивительно, что в последнее время продажи новых домов замедлились. Новые продажи упали на 53% в годовом исчислении в октябре, достигнув самого низкого уровня, по крайней мере, с 2004 года. За последние 3 месяца было продано менее 3000 новых домов -ужасно низкий уровень по сравнению с недавним прошлым:

Это нанесет ущерб девелоперской отрасли и СИЛЬНО заденет покупателей предварительного строительства, которые должны закрыться в следующем году и, возможно, будут вынуждены выделить единицы на все более неликвидном рынке. Но, как это ни парадоксально, именно это подготовит почву для следующего кризиса поставок в ближайшие годы.

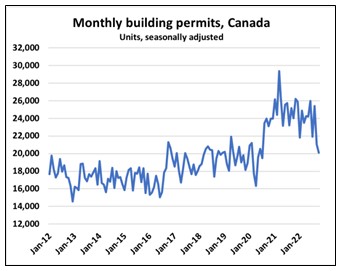

Учтите, что количество разрешений на строительство в октябре упало на 4,6% в месячном исчислении, и это при том, что в сентябре снижение составило 17,1%. После апреля 2020 года это самый резкий двухмесячный спад, как минимум, за 12 лет. Между тем, на рынке односемейных домов с хроническим дефицитом предложения было зафиксировано самое низкое количество новых разрешений с июля 2020 года.

Строительная деятельность наверняка резко снизится, даже несмотря на то, что федералы наращивают иммиграционные цели, создавая основу для серьезного дисбаланса спроса и предложения в будущем. Как всегда, кризисы рождают возможности… Таким образом, уже посеяны семена следующего бума.

Суммируя вышесказанное, я предлагаю всем желающим свою помощь и для этого провожу бесплатные консультации по разработке индивидуальной стратегии, учитывающей все возможности и условия финансирования инвестиций. Мы не просто покупаем дома – мы воплощаем мечту о финансовой свободе, а для этого нужен план. Воспользуйтесь моим предложением, назначьте со мной встречу ONLINE, и мы построим для вас оптимальный индивидуальный план!

FreeMeetings.caИ помните: Ваше благосостояние и будущее Вашей семьи в Ваших руках!

0 comments