Недвижимость

Как превратить убыточную инвестицию в прибыльную?

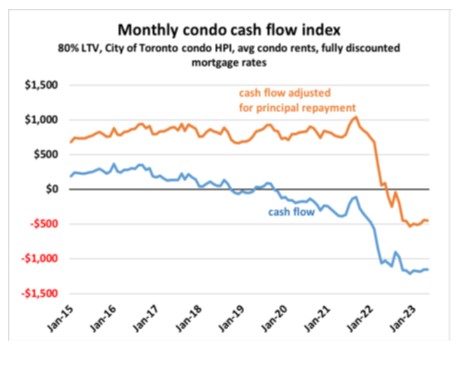

Мы вошли в 2023 год с небывало высокой инфляцией и высоким банковским процентом. Все средства массовой информации предрекают рецессию. Такого стремительного роста банковских ставок в Канаде не было около 30 лет. Совсем недавно банк Канады опять поднял ставку и обещает не останавливаться в июле. Больше всех из инвесторов пострадали те, у кого недвижимость была рассчитана только на один источник дохода – рост цены недвижимости. Те инвесторы, которые пренебрегали показателем CASH FLOW, оказались в очень сложной ситуации, так же как инвесторы, которые приобрели дома или квартиры от застройщика, рассчитывая на совсем другие цифры на мортгидж. Недавно был опубликован отчёт по инвестициям в кондо, в котором было сказано, что более 50% инвесторов теряет на инвестициях в кондо. Посмотрите на граф ниже:

Инвесторы в среднем теряют $1154 в месяц, даже с учётом выплаты мортгиджа $453 в месяц. А представьте тех инвесторов, которые использовали деньги с кредитной линии для первоначального взноса, тех, кто дал депозит с кредитной линии и 5 лет платил проценты по ней. А тех, кто купил не одно кондо, а два или 3? Не говоря о том, что многие не могут квалифицироваться и должны брать ещё более дорогой кредит.

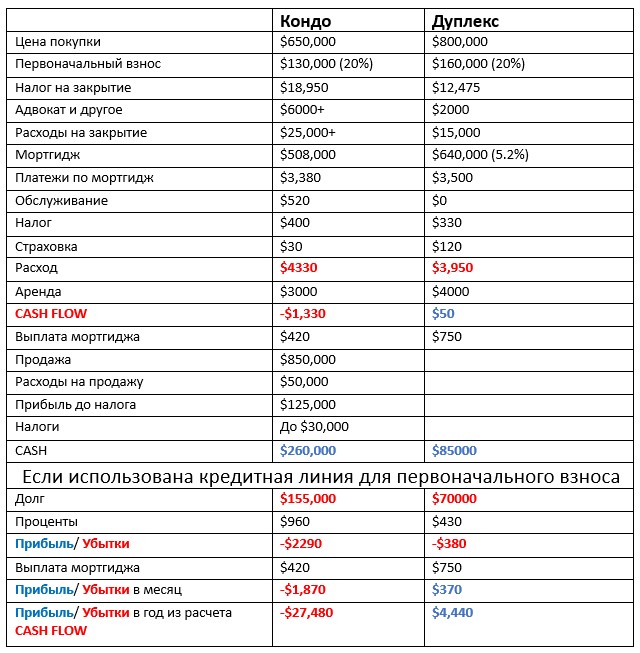

Как вы знаете, я небольшой сторонник инвестирования в кондо и поэтому здесь хотел бы рассказать, как инвестировать на Cash Flow и как конвертировать убыточную инвестицию в прибыльную. Предположим, у вас есть кондо, и оно приносит вам огромные убытки, потому что сегодня это не удивительно с таким высоким банковским процентом. Мортгидж, который мы платим, оказывается весьма значительным из-за высокого интереса и получается огромный отрицательный дисбаланс. Давайте рассмотрим реальный пример одного из наших клиентов, который купил кондо на этапе строительства в 2018 году. Он посчитал, что с мортгиджем на то время баланс будет близок к нулю, но не принял в расчёт, что все может поменяться. Когда пришло время закрываться, он не мог продать сразу, так как надо было заплатить HST rebate – $24,000. Поэтому пришлось сдавать, так как он, поддавшись на маркетинг строителей, купил сразу 4 кондо.

Как вы видите, инвестор, который использовал все деньги банка, что в принципе правильно, оказался в ситуации очень плачевной. А так как он купил сразу 4 кондо, то потери составляли уже более $100,000. Те инвесторы, которые думали заняться спекуляцией, то есть продать кондо, не закрываясь, могут попасть в очень тяжёлую ситуацию, а если вы ещё и не смогли квалифицироваться, то убытки могут даже удвоиться. Но безвыходных ситуаций не бывает, и я прежде, чем начать что-либо делать или советовать, всегда строю с клиентом стратегию на несколько лет. Я не сторонник продажи недвижимости. Но иногда это необходимо сделать, чтобы перейти на другой уровень инвестиций.

В нашем примере мы получили довольно-таки невысокий CASH FLOW. Как же построить пассивный доход в этом случае? Конечно, у каждого своя ситуация, некоторые могут стать финансово независимыми через 5 лет, кто-то через 10 и так далее. Но в итоге вы будете финансово независимыми, если будете придерживаться системы. Кто хочет быстрого заработка, тот должен сознавать весь риск инвестиций на короткий срок. Инвестиции в недвижимость – это инвестиции на долгий срок.

Давайте рассмотрим пример, как инвестировать сегодня с таким высоким банковским процентом, чтобы в итоге стать финансово независимым.

Через 5 лет:

Предположим, прошло 5 лет, и рост цены составил, из среднестатистического расчёта за последние 70 лет, 6% в год. Банковский процент снизился всего на 2%. Из расчёта остатка мортгиджа, платёж с новым мортгиджем на 30 лет уже с 3% ставкой снизится на $1000 в месяц. В дополнение к этому арендная плата поднималась из расчёта 2.5% в год и поднялась на $650 в месяц. Доход только от одного дома достиг $1,730 в месяц, и погашение мортгиджа ещё на $1,020 в месяц. Итого, полный доход составляет $2,750 в месяц, это не считая того, что сам дом вырос (с учётом выплаты мортгиджа) на $300,000. Вы почти утроили свои инвестиции за 5 лет, а это 40% в год, если же добавим ещё и CASH FLOW, то доход на инвестируемый капитал превысит 50% в год дохода. Где ещё можно заработать такие деньги? Самое интересное, что, если вдруг цена не вырастет, то доход все равно составит около 20% в год. Именно поэтому подавляющее большинство богатых людей заработали свои деньги на недвижимости.

В этой статье я привёл только два примера разных стратегий: первый пример, как убыточную инвестицию превратить в прибыльную, второй пример – как инвестировать при высоких ставках. Существует очень много различных стратегий для каждого инвестора. У разных людей своя ситуация. Именно на нашей бесплатной 30-ти минутной консультации мы строим индивидуальную стратегию каждому желающему изменить свою жизнь. Перестаньте топтаться на месте и сделайте первый шаг к финансовой свободе. Все, что для этого требуется, это зайти на страничку FreeMeetings.ca и выбрать подходящий день и время. И запомните: «Ваша жизнь- в ваших руках».

0 comments